Ich stelle mal ein Thema hier zur Debatte, welches mir vor einigen Tagen untergekommen ist. In Schulen wird mitunter vom Schulträger Apple TV zur Nutzung von Beamern eingesetzt. Das stellt aber Nutzer von Windows-Geräten vor Probleme, da dieses Betriebssystem keine native Unterstützung von Apples AirPlay mitbringt, beide Geräteklassen also nicht kompatibel sind.

Was ist Apple TV?

Apple TV ist eine Set-Top-Box von Apple, die an ein TV-Gerät, einen Bildschirm oder einen Beamer angeschlossen werden kann. Dann lassen sich auf diesem angeschlossenen Gerät verschiedene Medieninhalte per Apple TV wiedergeben. Die Set-Top-Box erhält die Inhalte über ein lokales Netzwerk oder das Internet.

In der aktuellen Version ist das Betriebssystem einer Apple TV-Box tvOS (basiert auf iOS, in den ersten Generationen kam macOS zum Einsatz). Im verlinkten Wikipedia-Artikel finden sich weitere technische Details zu Apple TV. So habe ich im verlinkten Beitrag die Bestätigung gefunden, dass Apple TV über das Apple-eigene AirPlay-Streaming-Format angesprochen wird.

Wenn die Schule Apple TV einführt

Ich bin vor einiger Zeit bei administrator.de auf den Post Windows 11 und AppleTV in Schulen gestoßen. Der Sachverhalt: Eine Stadtverwaltung hat als Schulträger seit Beginn eines Schuljahres durchgesetzt, dass ausschließlich Apple TV zur Nutzung der Beamer in den Klassenräume eingesetzt wird.

Der Betroffene stellt fest, dass Apple TV seitens Microsoft nicht nativ unterstützt wird. Daher würden nun viele Schüler (und deren Eltern) vor einem Problem stehen: Wie kommt der Inhalt eines Notebooks im Klassenraum auf das Apple TV?

Die Aussage des Thread-Erstellers war, dass die Schule ernsthaft empfiehlt, die Schüler mögen sich absprechen und sich die Dateien untereinander schicken damit diese auf einem iPad sind und somit dann gezeigt werden können. Der Thread-Starter merkt an, dass die Schüler aber ihre selbst erarbeiten Dinge nicht verbreiten möchte, bevor diese in der Klasse präsentiert wurden, denn “schließlich möchte man nicht, dass sich jemand mit fremden Lorbeeren schmückt”.

Apple TV-App und AirPlay-Lösungen

Wie bereits oben erwähnt, verwendet Apple sein AirPlay-Format, um Inhalte zwischen iPhones, iPads und mac-Rechnern auf einen Apple TV-Empfänger zu streamen. Für Windows sind alternative Lösungen erforderlich.

Mein erster Gedanke: Laut Apple gibt es eine eigene Apple TV-App im Microsoft-Store, die für das Streaming taugen könnte.

In der Beschreibung habe ich dann gesehen, dass es die kostenlose App wohl nur ermöglicht, dass man von einem Windows PC Medieninhalte von Apple TV+ ansehen kann. Das entfällt nach meiner Interpretation also als Lösung.

2016 hatte ich mich mit AirPlay als Streaming-Lösung auseinander gesetzt. Im Beitrag Experiment: Alt-PC als AirPlay-/Miracast-Empfänger–Teil 1 finden sich einige Informationen. Im Jahr 2014 hatte ich im Beitrag Windows mit Reflector als AirPlay-Empfänger aufrüsten – Teil 2 einen ähnlichen Ansatz des Anbieters AirSquirrels beschrieben. In beiden Fällen ging es darum, einen Windows-PC als AirPlay-Empfänger zu ertüchtigen. In obigem Beispiel wird aber gefordert, dass man Inhalte von Windows 11 auf den Apple TV-Empfänger streamen kann. Der Ansatz fällt also aus.

Streaming auf Apple TV mit AirParrot3

Bei einer Websuche bin ich auf diesen Artikel gestoßen, wo unter anderem AirParrot3 als Lösung zum Streamen von von Windows 10-PCs auf Apple TV erwähnt wird. Auch der Thread-Starter auf administrator.de erwähnt, dass er bei seiner Recherche auf zwei Tools (eines ist AirParrot3) gestoßen sei, mit denen die Verbindung zwischen Windows und AppleTV wohl funktionieren soll. Und in diesem PDF-Dokument einer Schule mit einem Überblick über Streaming-Lösungen wird AirParrot3 auch erwähnt.

AirParrot3 stammt von AirSquirrels – der Anbieter, von dem auch meine oben erwähnte und in 2016 getestete AirServer-Lösung stammte. Die Lösung ist mit 26,18 Euro bezahlbar, aber technisch unbedarfte Nutzer dürften leicht überfordert sein, eine solche Lösung zu beschaffen, und dann in Betrieb zu nehmen.

Die Fragen, die ich (auch vom Betroffenen) an die Leserschaft weitergeben möchte: Ist es in eurem Umfeld auch so, dass Schulen mal eben auf solche proprietären Apple-Lösungen setzen? Und gibt es Erfahrungen mit AirParrot3 – funktioniert das in der Praxis, so dass es auch von Schülern bedient werden kann?

Ich stelle mal ein Thema hier zur Debatte, welches mir vor einigen Tagen untergekommen ist. In Schulen wird mitunter vom Schulträger Apple TV zur Nutzung von Beamern eingesetzt. Das stellt aber Nutzer von Windows-Geräten vor Probleme, da dieses Betriebssystem keine native Unterstützung von Apples AirPlay mitbringt, beide Geräteklassen also nicht kompatibel sind. Was ist Apple TV? Apple TV ist eine Set-Top-Box von

Internationale Strafverfolger unter Beteiligung von Europol haben eine Kommunikationsplattform mit dem Namen Ghost ausgehoben und zerschlagen. Die Plattform war eingerichtet worden, um der organisierten Kriminalität eine verschlüsselte Kommunikation zu ermöglichen. Die Plattform wurde als Instrument zur Durchführung einer Vielzahl krimineller Aktivitäten genutzt. Dazu gehörten Drogenhandel in großem Maßstab, Geldwäsche, Fälle extremer Gewalt und andere Formen schwerer und organisierter Kriminalität.

Ich bin über nachfolgenden Tweet sowie diese Europol-Mitteilung auf das Thema gestoßen. Dort heißt es, dass Europol und Eurojust gemeinsam mit Strafverfolgungs- und Justizbehörden aus der ganzen Welt erfolgreich eine verschlüsselte Kommunikationsplattform ausgehoben haben.

Die Plattform sei eingerichtet worden, um schwere und organisierte Kriminalität zu erleichtern, die von gefährlichen, weltweit operierenden kriminellen Netzwerken begangen wurde. Kriminelle hätten die unter dem Namen Ghost bekannte Plattform als Instrument zur Durchführung einer Vielzahl krimineller Aktivitäten genutzt. Darunter werden Drogenhandel in großem Maßstab, Geldwäsche, Fälle extremer Gewalt und andere Formen schwerer und organisierter Kriminalität genannt.

Ghost war bei kriminellen Organisationen aufgrund seiner fortschrittlichen Sicherheitsfunktionen sehr beliebt, heißt es. Der Betreiber der Plattform warb damit, dass die Kommunikation verschlüsselt und so geschützt sei. Die Nutzer konnten das Tool erwerben, ohne persönliche Daten anzugeben. Die Mitgliedschaft kostete 1600 Euro für sechs Monate, wobei diese nicht gekündigt werden konnte.

Die vom Entwickler der Plattform geschaffene Lösung verwendete drei Verschlüsselungsstandards und bot die Möglichkeit, eine Nachricht gefolgt von einem bestimmten Code zu senden, der zur Selbstzerstörung aller Nachrichten auf dem Zieltelefon führte. Auf diese Weise konnten kriminelle Netzwerke sicher kommunizieren, sich der Entdeckung entziehen, kriminaltechnische Maßnahmen abwehren und ihre illegalen Operationen grenzüberschreitend koordinieren.

Aber den Strafverfolgern ist es gelungen, diese Verschlüsselung des zur Kommunikation mit der Gruppe verwendeten WhatsApp-ähnliche Messenger (über die verwendeten Server) zu knacken und die Nachrichten mitzulesen, heißt es hier. Den Strafverfolgern war es gelungen, Server in Frankreich und Island zu identifizieren. Dann konnte die Kommunikation auf den Servern in Frankreich mitgelesen werden. Schließlich wurde der in Australien ansässige 32-jährige Besitzer der Plattform Ghost ausfindig gemacht. Als klar war, dass sich Vermögenswerte der Plattform in den Vereinigten Staaten befanden, begann eine weltweite Operation gegen die Kommunikationsplattform.

Die Zerschlagung umfasste eine Reihe von koordinierten Razzien und technischen Eingriffen. Im Laufe der Ermittlungen wurden 51 Verdächtige festgenommen: 38 in Australien, 11 in Irland, einer in Kanada und einer in Italien, der der italienischen Mafiagruppe Sacra Corona Unita angehört. Mit weiteren Verhaftungen ist zu rechnen. Darüber hinaus wurde eine Reihe von Mordaufträgen vereitelt, ein Drogenlabor in Australien ausgehoben und weltweit Waffen, Drogen und über 1 Million Euro in bar beschlagnahmt. Auf Tagesschau lassen sich hier noch einige Informationen nachlesen. Auch bei Bleeping Computer gibt es einen Artikel mit Hinweisen.

Internationale Strafverfolger unter Beteiligung von Europol haben eine Kommunikationsplattform mit dem Namen Ghost ausgehoben und zerschlagen. Die Plattform war eingerichtet worden, um der organisierten Kriminalität eine verschlüsselte Kommunikation zu ermöglichen. Die Plattform wurde als Instrument zur Durchführung einer Vielzahl krimineller Aktivitäten genutzt. Dazu gehörten Drogenhandel in großem Maßstab, Geldwäsche, Fälle extremer Gewalt und andere Formen schwerer und organisierter Kriminalität. Ich

[English]In den kommenden Wochen wird Microsoft ja sein Windows 11 24H2 für die Allgemeinheit freigegeben. Das neue Betriebssystem schneidet einige alte Zöpfe ab und kommt mit Änderungen. Eher unschön könnte die Vorgabe der Default-Werte für den Standby-Betrieb werden. Rechner und Monitor gehen nach 3 Minuten in den Ruhezustand, was für Ärger sorgen dürfte.

Windows 11 24H2 ist die nächste große Windows-Versionen, deren Freigabe Microsoft für den Herbst 2024 plant. Es wird wieder ein vollständiges Feature-Upgrade werden – und nicht per Enablement-Update von Windows 11 23H2 aktualisiert werden können. Hintergrund ist wohl der neue Germanium-Systemkernel.

Eine Übersicht der Neuerungen und Anforderungen findet sich z.B. hier. Vor einigen Tagen wurde bekannt, dass nach dem Sicherheitsupdate von September 2024 die Installation von MSU-Paketen mit der Fehlermeldung “Operation wird nicht unterstützt” scheitert (siehe hier).

Default für Standby geändert

Blog-Leser Christian K. hatte mich bereits im August 2024 über die Erkenntnis informiert, dass Windows 11 24H2 mit einen geänderten Defaultwert für Standby von Monitor und Computer ausgerollt werden wird.

Zur Senkung des CO2 Fußabdruckes beträgt dieser Default Standby-Wert nun 3 Minuten, d.h.. nach 3 Minuten geht der Rechner, und nicht nur der Monitor, in den Schlafzustand. Das gelte auch dann, wenn das Gerät am Netz hängt, also nicht akkubetrieben ist, schreibt der Leser.

Christian wies mich in seiner Mail darauf hin, dass es bei deskmodder.de hier einen Hinweis inkl. Screenshot gebe. Christian meinte dazu: Erst dachte ich, dass da ggf. ein Hersteller unsinnige Vorgaben gemacht hat. Nun musste ich feststellen, dass der gemeinsame Nenner Windows 11 24H2 ist und es hierfür einen “Senke deinen CO2 Fußabdruck” Bildschirm gibt.

Der Wert ist unsinnig niedrig, so dass schon ziemlicher Ärger bei den Anwendern vorprogrammiert ist. Christian listet einige K.O.-Kriterien auf.

Rechner verabschieden sich bei Powerpoint-Präsentationen vor einem großen Publikum

Leute fliegen aus Konferenzen, weil sie die Maus nicht bewegen und die Konferenzsoftware wegen falscher Konfiguration den Standby nicht verhindert

Downloads oder Kopiervorgänge brechen ab, weil man kurz auf Toilette geht und nicht aktiv warten will (nach den Erfahrungen des Lesers verhindern weder Downloads noch Kopiervorgänge von externen Datenträgern den Kopiervorgang!)

Es zerschießt den Rechner, weil ein BIOS-Update unter Windows im Standby endet

Sicherlich fallen der Leserschaft weitere K.O.Szenarien ein. Administratoren können zwar die Vorgabe einmalig umstellen. Aber Nutzer dürften sich den unsinnigen “Standard” durch die 1-Klick-Erreichbarkeit in den Einstelllungen und der Werbung “CO2 Fußabdruck vermindern” wieder einfachen.

Ähnliche Artikel: Windows 11 24H2 kommt ohne Mixed Reality und WordPad Windows 11 24H2: Ohne Cortana und WordPad Windows 11 24H2 kann Probleme mit SMB-NAS-Anbindung machen Windows 11 24H2: Update KB5041865 bringt Recall Windows 11 24H2 soll wohl “Hotpatching” (Update-Installation ohne Neustart) bekommen

Dieser Beitrag wurde unter Windows abgelegt und mit Windows 11 verschlagwortet. Setze ein Lesezeichen auf den Permalink.

[English]In den kommenden Wochen wird Microsoft ja sein Windows 11 24H2 für die Allgemeinheit freigegeben. Das neue Betriebssystem schneidet einige alte Zöpfe ab und kommt mit Änderungen. Eher unschön könnte die Vorgabe der Default-Werte für den Standby-Betrieb werden. Rechner und Monitor gehen nach 3 Minuten in den Ruhezustand, was für Ärger sorgen dürfte. Windows 11 24H2 ist die nächste große

Insolvenzgeld von der französischen Garantieeinrichtung AGS

Was ist die französische Garantieeinrichtung für Arbeitnehmerfordeungen „AGS“?

Die Vereinigung für die Verwaltung des Garantiesystems für Arbeitnehmerforderungen (L’association pour la gestion du régime de garantie des créances des salaires – in Abk. les AGS ) ist die Garantieeinrichtung, die die Auszahlung vom Insolvenzgeld, d.h. bestimmter Entgeltansprüche, die Arbeitnehmern im Falle der Zahlungsunfähigkeit des Arbeitgebers zustehen, d. h. im Falle eines Insolvenzverfahrens (Sanierungsverfahren, Insolvenzverfahren mit Fortführung oder Insolvenzverfahren mit Abwicklung), gewährleistet. Dieses Verfahren ermöglicht es den Arbeitnehmern, Ansprüche einzufordern, die normalerweise einer herkömmlichen Forderungsanmeldung in der Insolvenz mit ungewissem Ausgang unterliegen würden und kaum einzuholen sind.

Wer finanziert die AGS?

Die Arbeitgeber

Alle Arbeitgeber des Privatsektors (unabhängig von ihrer Rechtsform), die dem allgemeinen gesetzlichen Sozialversicherungsträger angehören, zahlen Beiträge, die dieses Lohngarantiesystem finanzieren. Es handelt sich um einen Pflichtbeitrag, der von der Urssaf eingezogen wird, der französischen Behörde, die Sozialversicherungsbeiträge einzieht. Der Beitrag wird nur von den Arbeitgebern und nicht von den Arbeitnehmern gezahlt.

Rechtsgrundlage

Der Artikel L. 3253-6 des Arbeitsgesetzbuchs sieht vor: „Jeder privatrechtliche Arbeitgeber versichert seine Arbeitnehmer, einschließlich der in Artikel L. 5422-13 genannten ins Ausland entsandten oder im Ausland lebenden Arbeitnehmer, gegen das Risiko der Nichtzahlung der ihnen in Erfüllung des Arbeitsvertrags zustehenden Entgeltansprüchen im Falle eines Sanierungsverfahren, eines Insolvenzverfahren mit Fortführung oder eines Insolvenzverfahren mit Abwicklung“.

Der AGS-Beitrag liegt derzeit bei 0,25% des Lohns und wird regelmäßig neu festgesetzt.

Wer hat Anspruch auf französisches Insolvenzgeld?

Alle Arbeitnehmer, die ihre Arbeit gewöhnlich in Frankreich ausüben, können die AGS-Garantie in Anspruch nehmen. Dies gilt auch für im Ausland lebende oder aus dem Ausland entsandte Arbeitnehmer, die in Frankreich arbeiten, sowie für Leiharbeitnehmer und Auszubildende.

Die Lohngarantie ist unabhängig von der Betriebszugehörigkeit des Arbeitnehmers und greift somit ab Beginn des Arbeitsverhältnisses.

Anmerkung: Amtsträger wie Geschäftsführer sind nicht von der AGS geschützt.

Hat der Arbeitnehmer eines deutschen Arbeitgebers auch Anspruch auf französisches Insolvenzgeld?

Seit dem Versuch einer Harmonisierung auf europäischer Ebene, der durch die Verabschiedung der Richtlinie 2008/94/EG beschleunigt wurde, ist das Verfahren für Arbeitnehmer, die in Frankreich für ein Unternehmen mit Sitz in einem anderen EU-Land gearbeitet haben, nahezu identisch:

Der ausländische bestellte Vertreter der Gläubiger im Insolvenzverfahren muss die Forderungsaufstellung unter denselben Bedingungen erstellen und dabei die Höhe der Forderungen der Arbeitnehmer sowie Sozialversicherungsbeiträge angeben und er muss die Akten der betroffenen Arbeitnehmer zusammenstellen (Artikel L. 3253-18-1 ff. des Arbeitsgesetzbuchs) und an die AGS in Frankreich senden.

Er muss außerdem eine eidesstattliche Erklärung abgeben, dass das betroffene Unternehmen nicht über die verfügbaren Mittel verfügt, um die Lohnentgeltforderungen zu begleichen. Dies ermöglicht es französischen Arbeitnehmern eines Unternehmens mit Sitz in einem anderen Mitgliedstaat, nicht zu sehr durch die unterschiedliche Gesetzgebung benachteiligt zu sein.

Oft ist es notwendig, sich an die zuständige Buchhaltungsfirma des insolventen Unternehmens zu wenden, die dabei behilflich sein kann, die Unterlagen für die Akten der französischen Arbeitnehmer zusammenzustellen, die für die Bearbeitung nötig sind.

Die Hilfe einer Anwaltskanzlei erweist sich ebenfalls als nützlich, da es oft schwierig ist, die AGS in einem grenzüberschreitenden Kontext einzuschalten, in dem Kenntnisse des französischen Arbeitsrechts und des deutschen Insolvenzrechts erforderlich sind. Der deutsch-französische Rechtsanwalt ist der Ansprechpartner für den deutschen Insolvenzverwalter und für die AGS in Frankreich.

Welche Bedingungen müssen erfüllt sein, damit Anspruch auf Insolvenzgeldbesteht?

Die AGS kommt zum Tragen, wenn zwei Bedingungen erfüllt sind:

Ein Insolvenzverfahren ist für den Arbeitgeber eröffnet, d. h. ein Sanierungsverfahren, ein Insolvenzverfahren mit Fortführung oder ein Insolvenzverfahren mit Abwicklung;

Der Arbeitgeber ist zahlungsunfähig und kann den Arbeitnehmern die geschuldeten Beträge nicht zahlen.

Im Falle eines Sanierungsverfahrens ist das Unternehmen noch nicht zahlungsunfähig und muss sehr ausführlich nachweisen, dass es die Lohnforderungen nicht bezahlen kann. Dies geht aus der ständigen Rechtsprechung hervor.

Hierbei ist wichtig, dass die AGS immer subsidiär eingreift und daher nur dann, wenn es kein anderes Mittel gibt, um die die den Arbeitnehmern zustehenden Beträge auszuzahlen.

Wie kann die AGS eingeschaltet werden?

An wen muss man sich wenden?

Die Arbeitnehmer wenden sich nicht direkt an die AGS. Stattdessen können sie beantragen, dass die ausstehenden Beträge in eine Aufstellung der Lohnforderungen aufgenommen werden, die von dem vom Handelsgericht bestellten Verwalter (bzw. Gläubigervertreteter – „mandataire judiciaire », der im französischen Insolvenzverfahren diese Aufgabe getrennt vom Insolvenzverwalter ausübt) erstellt wird. Dieser Insolvenzverwalter vertritt die Gläubiger und ist der offizielle Ansprechpartner.

Die einzelnen Schritte

Der Insolvenzerwalter prüft die eingeforderten Lohnentgeltansprüche und trägt sie dann in die Forderungstabelle ein.

Der Insolvenzverwalter überprüft die Forderungen und bestätigt, dass das Unternehmen zahlungsunfähig ist.

Er stellt dem Centre de gestion et d’étude AGS (CGEA) die Forderungstabelle zur Verfügung.

Die AGS prüft, ob die Akte vollständig ist, und fordert gegebenenfalls zusätzliche Dokumente und Informationen an.

Die AGS streckt den Arbeitnehmern ihre Forderungen vor.6. Die AGS kann sich anschließend an den Arbeitgeber wenden, wenn dieser in der Zwischenzeit Geld erhalten hat, und die AGS wird dann zum Gläubiger des Insolvenzverfahrens.

Die AGS kann sich anschließend an den Arbeitgeber wenden, wenn dieser in der Zwischenzeit Geld erhalten hat, und die AGS wird dann zum Gläubiger des Insolvenzverfahrens.

Fristen für die Anmeldung von Forderungen beim AGS

Wie oben beschrieben, wenden sich Arbeitnehmer nicht direkt an den AGS, da Lohnansprüche nicht dem herkömmlichen Forderungsanmeldungsverfahren unterliegen. Stattdessen können die Arbeitnehmer den Insolvenzverwalter bitten, ihre Forderungen in die Forderungstabelle aufzunehmen, die er dann der AGS übermitteln wird.

Im Falle eines Insolvenzverfahrens nach französischem Gesetz sind die Fristen für den Verwalter sehr kurz:

Er muss innerhalb von 10 Tagen nach Verkündung des Urteils zur Insolvenzverfahrenseröffnung eine Aufstellung der Forderungen erstellen, die vorzugsberechtigt zu behandeln sind (zum Beispiel Lohn und Vergütungen aller Art, die für die letzten 60 Arbeitstage geschuldet werden und Urlaubsgeld);

Er muss innerhalb von drei Monaten nach dem Urteil die Aufstellung der anderen Lohnforderungen und Nebenforderungen erstellen, die am Tag des Eröffnungsurteils fällig sind.

Welche Forderungen der Arbeitnehmer werden von der AGS übernommen?

Die gesetzlich festgelegten Forderungen

Es können mehrere Forderungen übernommen werden und die Tabelle ändert sich je nach Verfahren, aber in der Regel deckt die AGS nicht alle Forderungen des Arbeitnehmers ab.

Hier ein nicht abschließender Überblick über die Forderungen, die übernommen werden können:

Löhne und Gehälter;

Kündigungsfristausgleich;

Kündigungsabfindung;

Entschädigung für bezahlten Urlaub ;

gesetzliche Gewinnbeteiligung;

freiwillige Gewinnbeteiligung

variable Vergütung ;

Boni ;

Berufsauslagen ;

im Rahmen des CSP (contrat de sécurisation professionnelle) geschuldete Summen (ein Unterstützungsprogramm des frz. Arbeitsamt);

Begleitmaßnahmen, die sich aus einem PSE ergeben (ein Unterstützungsprogramm im Rahmen einer betriebsbedingten Kündigung) ;

unter bestimmten Bedingungen Schadensersatz (insbesondere bei Nichterfüllung der Verpflichtungen durch den Arbeitgeber, wenn sie in Rechtsprechungen akzeptiert wurde) bzw. Abfindungen bei Kündigungen ohne Grund.

Einige dieser Beträge sind sehr schwer zu erhalten, und man muss eine solide und sehr umfassende Akte zusammenstellen.

Besonderheiten je nach Art des Insolvenzverfahrens

Sanierungsverfahren

Die AGS garantiert nur Abfindungen von Arbeitnehmern, die während der Beobachtungsphase (6 Monate, einmal verlängerbar) oder innerhalb des Monats nach der Eröffnung des Sanierungsverfahren aus wirtschaftlichen Gründen entlassen wurden. Die AGS übernimmt keine Lohnentgeltansprüche, die am Tag der Verfahrenseröffnung geschuldet werden.

Insolvenzverfahren mit Fortführung

Der AGS übernimmt die Entgeltansprüche, die den Arbeitnehmern am Tag des Beschlusses über die Eröffnung des Sanierungsverfahrens in den letzten 60 Arbeitstagen geschuldet werden, sowie die Forderungen, die sich aus der Kündigung des Arbeitsvertrags ergeben, die während der Beobachtungsphase oder während des Monats nach der Verabschiedung des Sanierungsplans erfolgt.

Insolvenzverfahren mit Abwicklung

Die AGS gewährleistet die Zahlung der Beträge, die am Tag des Urteils zur Eröffnung des Insolvenzverfahrens mit Abwicklung geschuldet werden bis zu einer Höchstgrenze von 45 Tagen sowie die in Erfüllung des Arbeitsvertrags während des Beobachtungszeitraums geschuldeten Beträge und die Forderungen aus der Kündigung des Arbeitsvertrags innerhalb von 15 Tagen nach Verkündung des Urteil zur Eröffnung des Insolvenzverfahrens mit Abwicklung.

In dem speziellen Fall der Abwicklung von Amts wegen (liquidation d‘office) übernimmt die AGS die den Arbeitnehmern zustehenden Beträge bis zu einem Höchstbetrag von eineinhalb Monatsgehältern sowie die Forderungen, die aus der Beendigung des Arbeitsvertrags innerhalb von 15 Tagen nach dem Urteil über die Eröffnung des Insolvenzverfahrens entstanden sind.

Verweigerung der Kostenübernahme durch die AGS

Formale Anforderungen der Forderungstabelle des Insolvenzverwalters

Ohne die vom Insolvenzverwalter erstellte Forderungstabelle kann der AGS jegliche Kostenübernahme ablehnen. Die AGS gibt die Gelder nur anhand dieser Forderungstabelle frei. Darüber hinaus muss die Forderungstabelle den vorgeschriebenen formalen Anforderungen entsprechen und insbesondere die genaue Höhe der Sozialbeiträge und Abgaben angeben.

Zahlungsunfähigkeit des Arbeitgebers

Es kommt vor, dass die AGS einen Antrag ablehnt, wenn sie der Ansicht ist, dass das Unternehmen im Sanierungsverfahrenseine Zahlungsunfähigkeit nicht überzeugend nachweist. Dieses Argument kann allerdings nicht vorgebracht werden, wenn sich das betroffene Unternehmen im Insolvenzverfahren mit Fortführung oder mit Abwicklung befindet. Dies wurde vom Kassationsgericht (Handelskammer, 7. Juli 2023, Nr°22-17.902) festgehalten. Nur im Fall des Sanierungsverfahrens muss der Insolvenzverwalter nachweisen, dass Liquiditätsmangel besteht, und die AGS kann vorab eine Kontrolle durchführen und sogar den Liquiditätsmangel vor dem Handelsgericht bestreiten.

Welcher Höchstbetrag wird von der AGS übernommen?

Im Falle eines Sanierungsverfahren oder eines Insolvenzverfahrens mit Fortführung

Es gibt einen Höchstbetrag, der sich nach der Dauer der Betriebszugehörigkeit des Arbeitnehmers am Tag des Urteils zur Eröffnung des Insolvenzverfahrens richtet:

Betriebszugehörigkeit am Tag der Eröffnung des Insolvenzverfahrens

Obergrenze

mehr als 2 Jahren

92.736 Euro

zwischen 2 Jahren und 6 Monaten

77 280 Euro

weniger als 6 Monaten

61 824 Euro

Im Falle eines Insolvenzverfahrens mit Abwicklung

11 592 Euro für 1,5 Monatsgehälter;

7 728 Euro für 1 Monatsgehalt.

Welche Dokumente sind für die Bearbeitung eines Falls durch die AGS erforderlich?

Es werden zahlreiche Informationen über den Arbeitnehmer, den Arbeitgeber und den Insolvenzverwalter angefordert. Beispielsweise muss der Arbeitnehmer seinen unterschriebenen Arbeitsvertrag, seine ersten und letzten drei Gehaltsabrechnungen, sein Kündigungsschreiben, seine Bankverbindung und viele weitere Unterlagen vorlegen.

Außerdem muss der Insolvenzverwalter eine Aufstellung der Lohnentgeltforderungen mit Angabe der Brutto- und Nettobeträge ausfüllen (Artikel L. 3253-19 des frz. Arbeitsgesetzbuchs) sowie eine eidesstattliche Erklärung abgeben, dass beim Unternehmen Liquiditätsmangel besteht, und daher die Lohnentgeltforderungen aufgrund der Zahlungsunfähigkeit nicht begleichen kann.

Die Unterlagen müssen vollständig sein.

Wann erfolgt die Auszahlung des Insolvenzgeldes?

Wenn die Forderungsanmeldung vollständig ist, muss die AGS die in der Forderungsaufstellung aufgeführten Beträge innerhalb der folgenden Fristen an den Insolvenzverwalter auszahlen:

Innerhalb von 5 Tagen nach Erhalt der Forderungstabelle für die Hauptforderungen wie Löhne, Gehälter und Urlaubsgeld;

Innerhalb von 8 Tagen nach Erhalt der Forderungstabelle für die Beträge, die z. B. aus einem PSE resultieren.

Der Insolvenzverwalter muss die Beträge dann an die betroffenen Arbeitnehmer auszahlen.

Insolvenzgeld von der französischen Garantieeinrichtung AGS Was ist die französische Garantieeinrichtung für Arbeitnehmerfordeungen „AGS“? Die Vereinigung für die Verwaltung des Garantiesystems für Arbeitnehmerforderungen (L’association pour la gestion du régime de garantie des créances des salaires – in Abk. les AGS ) ist die Garantieeinrichtung, die die Auszahlung vom Insolvenzgeld, d.h. bestimmter Entgeltansprüche, die Arbeitnehmern im Falle der Zahlungsunfähigkeit des Arbeitgebers

Opfer der 1N Telecom GmbH sehen sich nicht nur Inkassoforderungen wegen eines ungewollt eingegangenen Anbieterwechsels ausgesetzt, sondern stehen auch oft Monate ohne Telefonanschluss und Internetzugang da. Hier hat mich ein Leser darauf hingewiesen (danke dafür), dass ein Rechtsanwalt, der zahlreiche Betroffene vertritt, inzwischen nicht nur diese Inkassoforderungen erfolgreich anfechten konnte, sondern auch eine Leitungsfreigabe durch Bundesnetzagentur erzwungen hat. Ist zwar nervig, gibt aber einen Hoffnungsschimmer für Betroffene.

Kurzer Rückblick auf eine fiese Masche

Die 1N Telecom GmbH ist ein Telefon- und Internetanbieter (DSL, Glasfaser) mit Sitz in Düsseldorf, dessen Firmenname eine frappierende Ähnlichkeit mit der Deutsche Telekom AG aufweist. Für Ärger sorgt das Geschäftsmodell dieses Anbieters, denn die 1N Telecom GmbH schreibt Kunden der Deutsche Telekom an, deren Festnetznummern noch im öffentlichen Telefonbuch gelistet sind. Die Briefe sind persönlich adressiert und enthalten auch die Nummer ihres aktuellen Festnetzanschlusses.

Im Brief geht es um einen Vertragswechsel zu einem vermeintlich “günstigeren” Tarif. Viele (vor allem ältere) Kunden glauben, auf Grund der Namensähnlichkeit, dass dieser Wechsel innerhalb der Deutsche Telekom stattfindet. Der “Irrtum” löst sich auf, wenn die Opfer dann ein Willkommensschreiben der 1N Telecom mit der Info: “Wir richten den Anschluss ein” bekommen.

Ziehen die Telekom-Kunden dann die Kündigung ihres Vertragsabschlusses zurück, so dass die Portierung nicht stattfindet, schickt die 1N Telecom GmbH ein Schreiben, in dem Schadensersatz wegen Nichterfüllung des Vertrags gefordert wird. Das Schreiben kommt i.d.R. nachdem die 14 Tage Widerrufsfrist ab Vertragsschluss abgelaufen ist. Die Schadensersatzforderung beläuft sich um die 400 Euro. Die Verbraucherzentralen warnen seit Monaten vor diesem Anbieter (siehe Verbraucherzentrale Niedersachsen: Warnung vor Vertragswechsel zu 1N Telecom).

Wer den Anschluss zur 1N Telecom GmbH übertragen lässt, läuft womöglich in ein gänzlich anderes Problem: Trotz Vertrag gelingt es nicht, den Telefon- und Internetanschluss einzurichten. Ich hatte hier im Blog über solche Fälle berichtet. Die 1N Telecom GmbH kassiert aber Monat für Monat, obwohl keine Leistung erbracht wird. Supportanfragen laufen ins Leere – und der Versuch, die Leitung zur Deutsche Telekom zurückportieren zu lassen, scheitern auch. Die 1N Telecom GmbH blockiert die Zurückportierung.

Klagen bisher erfolgreich

Gegen das Geschäftsgebaren der 1N Telecom GmbH sind sowohl die Deutsche Telekom als auch der Bundesverband der Verbraucherzentralen vorgegangen. Ich hatte im Beitrag Deutsche Telekom geht gegen 1N Telecom GmbH wegen “Werbebriefen” vor über den Ansatz der Deutsche Telekom berichtet, die wohl eine einstweilige Verfügung erwirken konnte.

Auch die Klagen der Verbraucherzentrale hatten zwar Erfolg – ich hatte in den Blog-Beiträgen 1N Telecom GmbH: Was ist da los? Wirken Urteile? (Juni 2024) – Teil 1 und Urteil der Verbraucherzentrale gegen 1n Telecom GmbH (Juni 2024) – Teil 2 über diese Entwicklung berichtet. Inzwischen sucht die Verbraucherzentrale Betroffene, um eine Sammelklage zu führen (siehe Verbraucherzentrale sucht Betroffene für Sammelklage gegen 1n Telecom GmbH).

Sind alles zwar ermutigende Entwicklungen. Aber es sieht so aus, als ob dem Geschäftsgebaren der 1N Telecom GmbH immer noch kein Riegel vorgeschoben werden konnte. Es gibt nun Berichte, dass die 1N Telecom GmbH (scheinbar wahllos) Verbraucher per Post und per E-Mail kontaktiert. In den Schreiben wird behauptet, dass von Seiten der Betroffenen vertragswidrig keine Portierung zum Vollzug des Anbieterwechsels stattgefunden habe. Es wird ausgeführt, dass die 1N Telecom GmbH “zur fristlosen Kündigung berechtigt” sei. Dazu gilt “was juckt es mich, wenn Nachbars Hund Flöhe hat”. Spannend wird es aber, dass der so angeschriebene “Kunde” zu Zahlung von Schadensersatz in Höhe von über 400,00 Euro verpflichtet wird.

Ich habe das Wort “Kunde” in Anführungszeichen gesetzt, denn es sieht so aus, dass vorher kein Kontakt zwischen der 1N Telecom GmbH und dem Angeschriebenen bestand – letzterer konnte daher kein Kunde sei. Es handelt sich daher auch nicht – wie in den Altfällen – um einen etwas “irrtümlich” in die Wege geleiteten Vertragswechsel. Deckt sich vermutlich mit diesem Kommentar, da die Person nie im Vertragsverhältnis mit dem Unternehmen stand. An einen bedauerlichen Irrtum, der mal vorkommen kann, glaube ich nicht mehr. Aus meiner Sicht drängt sich der Verdacht auf, dass diese Schreiben, bei zutreffendem Sachverhalt, den Tatbestand des Betrugs erfüllen, ob sich die Betrugsabsicht nachweisen lässt, wird man abwarten müssen.

Juristische Daumenschrauben helfen

Betroffene stehen häufig vor dem Problem, dass einerseits Inkassoforderungen des Unternehmens ins Haus flattern, aber auf Beschwerden nicht reagiert wird. Noch schlimmer: Die Opfer sitzen oft ohne Telefonanschluss und Internetzugang da – die Leitungen funktionieren schlicht nicht, von 1N Telecom GmbH wird keine Leistung erbracht. Aber es gehen Forderungen ein, die auch zügig an Inkasso-Firmen weitergereicht werden.

Wer auf einen funktionierenden Telefonanschluss angewiesen ist – z.B. wegen Hausnotruf bei älteren Personen, ist ziemlich aufgeschmissen. Hier hilft nur eine anwaltschaftliche Vertretung, sofern man nicht sehr fit ist. Speziell wenn es um eine Rückportierung geht, muss ggf. die Bundesnetzagentur eingeschaltet werden, die dies dann erzwingt.

Rechtsanwalt Fabian Fritsch vertritt zahlreiche Opfer der 1N Telecom GmbH juristisch und kann laut eigener Aussage inzwischen auch Erfolge vorweisen. In seinem Beitrag 1N Telecom – Bundesnetzagentur erzwingt Leitungsfreigabe vom 9. September 2024 hat er einige Highlights dokumentiert.

In einem aktuellen Fall ließ sich durch Beiziehung der Bundesnetzagentur die Rückportierung der Leitung von 1N Telecom GmbH zum alten Anbieter erreichen – die 1N Telecom GmbH gab die Leitung “freiwillig” frei.

Auch im Hinblick auf unberechtigte Forderungen ist es dem Anwalt offenbar gelungen, eine Klärung im Sinne der Opfer zu erreichen – die 1N Telecom GmbH verzichtete, da sie in einem Verfahren vor Gericht den kürzeren gezogen hätte.

Insgesamt sieht es für mich nach Lektüre des Beitrags von Rechtsanwalt Fritsch so aus, dass Opfer gute Chancen haben, aus dem Vertrag mit der 1N Telecom GmbH heraus zu kommen. Ärger und Kosten hat man auf jeden Fall (wohl dem, der eine Rechtsschutzversicherung hat).

Daher empfehle ich alle Opfer, sich an der von mir im nachfolgend verlinkten Artikel angesprochenen Sammelklage der Verbraucherzentrale zu beteiligen. Wer von der 1N Telecom GmbH ohne vorherigen Kontakt angeschrieben und mit “Schadensersatzforderungen wegen nicht portiertem Telefonanschluss” konfrontiert wurde, sollte eine Betrugsanzeige stellen.

Ähnliche Artikel: Verbraucherzentrale Niedersachsen: Warnung vor Vertragswechsel zu 1N Telecom Deutsche Telekom geht gegen 1N Telecom GmbH wegen “Werbebriefen” vor Weiterhin Ärger mit 1N Telecom (Feb. 2024) 1N Telecom GmbH: Was ist da los? Wirken Urteile? (Juni 2024) – Teil 1 Urteil der Verbraucherzentrale gegen 1n Telecom GmbH (Juni 2024) – Teil 2 Verbraucherzentrale sucht Betroffene für Sammelklage gegen 1n Telecom GmbH

Opfer der 1N Telecom GmbH sehen sich nicht nur Inkassoforderungen wegen eines ungewollt eingegangenen Anbieterwechsels ausgesetzt, sondern stehen auch oft Monate ohne Telefonanschluss und Internetzugang da. Hier hat mich ein Leser darauf hingewiesen (danke dafür), dass ein Rechtsanwalt, der zahlreiche Betroffene vertritt, inzwischen nicht nur diese Inkassoforderungen erfolgreich anfechten konnte, sondern auch eine Leitungsfreigabe durch Bundesnetzagentur erzwungen hat. Ist zwar

Zum Wochenende noch zwei kurze Meldungen für Nutzer, die den Microsoft Defender im Einsatz haben. Microsoft hat seine Update-Seite für den Windows Defender überarbeitet. Das führte dazu, dass dort seit dem 3. September 2024 keine sinnvollen Informationen mehr über Update-Versionen angezeigt werden. Das wurde aber zum Wochenabschluss wohl wieder korrigiert. Und wer den Microsoft Defender for Cloud Apps als Abonnement bezieht, kann die App-Governance vermutlich kostenfrei nutzen.

Fehlerhafte Infos auf Update-Seite

Blog-Leser Jeremia hat mich die Woche per Mail kontaktiert, weil ihm ein Problem bei Microsoft aufgefallen ist. Er gleicht täglich die Microsoft Defender Release-Stände, die er sich per Batchprogramm in sein Windows 10 herunterlädt, mit der Microsoft Defender-Update-Seite ab. Dazu schrieb er: “Häufig sind die Release-Stände auf der obigen Webseite aktueller und man kann dann die Update auch manuell herunterladen. Was i.d.R. schneller geht als diese per Batch zu laden.”

Nun erlebte er eine unangenehme Überraschung. Als er am 3.09.2024 gegen 22 Uhr den Abgleich mit der Webseite durchführen wollte, ist ihm aufgefallen, dass die Stände für Version, Engine Version, Platform Version sowie das Release-Datum auf der Webseite falsch sind. In obigem Screenshot vom 7. September 2024 werden zurückgesetzte oder initiale Nullwerte ausgewiesen.

Jeremia schreibt, dass auch ein Refresh, ein Abschalten seiner Browser Plugins das Ergebnis nicht geändert haben. Dem Blog-Leser ist aufgefallen, dass Microsoft neue JavaScript-Skripte verwendet. Jedenfalls liefert die Plattform keinen Daten mehr für den Defender-Versionsstand. Der Leser hat das Ganze in einem Chromium-Clone und im Firefox verifiziert, ich konnte es am 6. September 2024 ebenfalls noch nachstellen (siehe obiger Screenshot). Während ich diesen Blog-Beitrag erstellt habe, scheint Microsoft den Bug aber gefixt zu haben. Am 7. September 2024 sind mir gegen 2:15 Uhr beim Refresh plötzlich wieder korrekte Werte angezeigt worden.

App-Governance in Microsoft Defender for Cloud Apps nutzen

Cyberangriffe werden immer raffinierter und nutzen Apps, die in der lokalen und Cloud-Infrastruktur bereitgestellt werden, ausnutzen. Apps bilden einen Ausgangspunkt für die Ausweitung von Privilegien, seitliche Bewegungen und Datenexfiltration. Administratoren benötigen aber einen klaren Überblick über die App-Compliance-Situation in des Unternehmen. Sie müssen in der Lage sein, schnell zu erkennen, wenn eine Anwendung anomales Verhalten zeigt, und zu reagieren, wenn dieses Verhalten Risiken für Ihre Umgebung, Daten und Benutzer darstellt.

App Governance in Defender for Cloud Apps stellt eine Reihe von Sicherheits- und Richtlinienverwaltungsfunktionen für OAuth-aktivierte Apps bereit, die auf Microsoft Entra ID, Google und Salesforce registriert sind. App-Governance bietet laut dieser Microsoft-Seite Transparenz, Abhilfemaßnahmen und Governance in Bezug darauf, wie diese Apps und ihre Benutzer auf sensible Daten in Microsoft 365 und anderen Cloud-Plattformen zugreifen, sie nutzen und freigeben, und zwar durch verwertbare Erkenntnisse und automatische Richtlinienwarnungen und -aktionen.

Mit App Governance können Administratoren auch sehen, welche vom Benutzer installierten OAuth-Anwendungen Zugriff auf Daten in Microsoft 365, Google Workspace und Salesforce haben. Sie erfahren, welche Berechtigungen die Anwendungen haben und welche Benutzer Zugriff auf ihre Konten gewährt haben.

Ich habe mal kurz im Web gesucht: App-Governance steht nicht in allen Regionen bereit. Standardmäßig kann die Microsoft Defender for Cloud Apps-Instanz in den Umgebungen der US-Regierung keine Verbindung zu Ressourcen in Azure Commercial herstellen. App Governance ist zwar FedRAMP-konform, aber nicht nicht FedRAMP-zertifiziert. App Governance speichert und verarbeitet Daten nur an sicheren Standorten innerhalb der Vereinigten Staaten und die Daten sind nur für zugelassene Microsoft-Mitarbeiter zugänglich.

Daher weiß ich nicht, ob es für Blog-Leser aus Europa von Interesse oder relevant ist. Ich habe bei einer Suche lediglich gesehen, dass ein “App governance add-on to Microsoft Defender for Cloud Apps (NCE)” für 50 Euro angeboten wird. Das App governance add-on für Microsoft Defender for Cloud Apps (NCE) sei eine leistungsstarke Erweiterung, die speziell darauf ausgerichtet ist, das Management und die Sicherheitsüberwachung von Cloud-Anwendungen zu verbessern. Es bietet erweiterte Werkzeuge zur Überwachung der App-Nutzung, zur Risikobewertung und zur Durchsetzung von Sicherheits- und Compliance-Richtlinien – heißt es auf den Anbieterseiten.

Ich stelle daher mal nachfolgende Information hier im Blog ein. Im Microsoft Defender for Cloud Apps ist seit Juni 2023 die Möglichkeit beinhaltet, die App-Governance kostenfrei mit zu nutzen. Das Feature muss nur aktiviert werden, wie ober Tweet besagt.

Zum Wochenende noch zwei kurze Meldungen für Nutzer, die den Microsoft Defender im Einsatz haben. Microsoft hat seine Update-Seite für den Windows Defender überarbeitet. Das führte dazu, dass dort seit dem 3. September 2024 keine sinnvollen Informationen mehr über Update-Versionen angezeigt werden. Das wurde aber zum Wochenabschluss wohl wieder korrigiert. Und wer den Microsoft Defender for Cloud Apps als Abonnement

[English]Am 3. September 2024 (erster Dienstag des Monats) hat Microsoft nicht sicherheitsrelevante Updates für Microsoft Office 2016 veröffentlicht. Ich trag mal einige Informationen zu diesen Updates hier im Blog zusammen.

Reguläres Office-Update

Am ersten Dienstag eines Monats veröffentlicht Microsoft nicht sicherheitsrelevante Updates für noch unterstützte Versionen von Microsoft Office. Die Updates gelten für die installierbare MSI-Version von Office und werden über Windows Update ausgeliefert. Click-to-Run-Pakete erhalten die Updates über andere Kanäle. Aus diesem Grund erscheint Office 2019 nicht mehr in der unten stehenden Liste, in der nur Click-to-Run-Installer verfügbar sind. Microsoft listet die MSI-Updates auf dieser Seite auf.

Office 2016

Die Pakete werden automatisch über Windows Update verteilt, können aber auch manuell über die verlinkten KB-Artikel heruntergeladen und installiert werden.

KB5002633: Update for Microsoft Access 2016. Das Update behebt einen Bug in einem erweiterten Bereich von unterstützten Zeichen, die in einem Microsoft Access-Hyperlinkfeld falsch angezeigt werden, wenn sie in ein Access-Rich-Textfeld oder in andere Microsoft Office-Anwendungen eingefügt werden.

KB5002636: Update for Office 2016. Das Update behebt ein Problem, bei dem beim Laden der Projektgruppenrichtlinie die folgende Fehlermeldung angezeigt wird:Die im Attribut displayName referenzierte Ressource ‘$(string.L_BlockMacroExecutionFromInternet)’ konnte nicht gefunden werden.

Das oder die Update(s) werden automatisch per Windows Update bereitgestellt, lassen sich aber auch aus dem Microsoft Download Center herunterladen und manuell installieren. Die Download-Adressen finden sich im jeweils verlinkten KB-Artikel. Dort lassen sich auch weitere Details sowie Hinweise zum Herunterladen und Installieren der Updates zu entnehmen.

Office 2016 ist übrigens am 13. Oktober 2020 aus dem Mainstream Support herausgefallen, bekommt aber noch bis zum 14. Oktober 2025 Sicherheitsupdates. Für Office 2013 gibt es keine Updates mehr.

Ähnliche Artikel: Office Updates vom 3. September 2024

Dieser Beitrag wurde unter Office, Update abgelegt und mit Office, Update verschlagwortet. Setze ein Lesezeichen auf den Permalink.

Hinweis: Bitte beachtet die Regeln zum Kommentieren im Blog (Erstkommentare und Verlinktes landet in der Moderation, gebe ich alle paar Stunden frei, SEO-Posts/SPAM lösche ich rigoros). Kommentare abseits des Themas bitte unter Diskussion.

Du findest den Blog gut, hast aber Werbung geblockt? Du kannst diesen Blog auch durch eine Spende unterstützen.

[English]Am 3. September 2024 (erster Dienstag des Monats) hat Microsoft nicht sicherheitsrelevante Updates für Microsoft Office 2016 veröffentlicht. Ich trag mal einige Informationen zu diesen Updates hier im Blog zusammen. Reguläres Office-Update Am ersten Dienstag eines Monats veröffentlicht Microsoft nicht sicherheitsrelevante Updates für noch unterstützte Versionen von Microsoft Office. Die Updates gelten für die installierbare MSI-Version von Office und werden

[English]Kurze Information für Facebook-Nutzer. Es deutet sich an, dass eine Kampagne über Anzeigen auf Facebook läuft, die dem Nutzer einen Fake-Trojaner im Browser vorspiegelt und diesen auffordert einen “Microsoft Supportseite” anzurufen. Das ist natürlich auch Fake und es läuft auf Betrug hinaus. Mir ist die Tage eine solche Anzeige untergekommen, und ich stelle es kurz im Blog ein.

Der Browser meldet einen Trojaner

Ich konnte es kaum glauben – ich habe am 29. August 2024 auf Facebook einige Postings aus IT-Gruppen sowie PMs von Blog-Lesern überprüft, aber bewusst nichts angeklickt. Es waren lediglich eine Reihe Tabs (von Facebook und anderen Webseiten) im Browser offen. Plötzlich öffnete sich ein Fenster, welches mir einen Trojaner auf dem System suggerierte.

Fake-Trojaner-Alarm über Facebook-Anzeigen; zum Vergrößern klicken

An dieser Stelle war klar, dass dies der Versuch war, den Nutzer zu übertölpeln und die Fake “Sicherheits-Hotline” von Microsoft anzurufen. Was da bei einem Anrufversuch passiert, ist mir unklar. Ich konnte es nicht im Detail analysieren. Möglicherweise versucht das Popup auch den Benutzer in seiner Verzweiflung zum Anklicken der Schaltfläche Erlauben oder Leugnen zu bewegen und es wird dann ein Script mit weiteren Aktionen ausgeführt.

Über den Taskmanager beendet

An dieser Stelle war ich erst einmal perplex, weil ich ad-hoc keine Schaltfläche zum Schließen sehen konnte – die Tabs waren ausgeblendet. Dass ich im Bereich des Popups oder der Schaltflächen nichts anklicke, war klar. Ich hab dann noch was durch Anklicken der Favoritenleiste versucht, war aber sofort im Vollbildmodus – die ESC-Taste zum Schließen dieses Modus reagierte meiner Erinnerung auch nicht mehr. Ich habe dann über Strg+Alt+Entf das Kontextmenü der Windows-Shell aufgerufen und den Befehl zum Wechsel in den Taskmanager gewählt.

Dies beendete den Vollbildmodus und der Desktop erschien mit dem Fenster des Taskmanager. Ich habe danach nochmals versucht, zum Browserfenster zu wechseln, war aber erneut in der Situation, keinen Tab zu finden, über den ich diese Fake-Anzeige schließen konnte. Ich habe dann noch schnell einen Screenshot zur Dokumentation angefertigt und dann im Taskmanager den Prozess für die Anzeige angeklickt und diesen beenden lassen. Damit war der gesamte Chromium-Clone abgeschossen.

Wo kommt die Anzeige her?

Im Rahmen der Erstellung dieses Blog-Beitrags habe ich noch versucht, etwas mehr herauszubekommen. So wollte ich ergründen, was hinter der Anzeige steckt und woher die Anzeige kam. Ein kurzer Versuch, die Ziel-URL im Verlauf des Browsers zu finden, scheiterte – ich gehe davon aus, dass alles per Script erfolgte, welches dann obiges Popup anzeigte.

Bei einer schnellen Recherche habe ich keine Infos zur angegebenen Telefonnummer gefunden – die Vorwahl 03830 gehört zur Insel Hiddensee. Wie oben erwähnt, habe ich keine Schaltfläche angeklickt, um irgend etwas auszulösen. Ein Rechtsklick funktionierte im Popup-Bereich meiner Erinnerung nach nicht (sonst hätte ich mir den Quellcode angesehen).

In der URL aus obigen Screenshot lässt sich aber aus dem String ?utm_medium=paid&utm_scouce=fb&utm_id=120213364759770742 erkennen, dass dieses Popup über eine bezahlte Anzeige auf Facebook ausgespielt wurde. Und anhand der URL im obigen Screenshot erkenne ich aber, dass die URL auf Inhalte unter web.core.windows.netverweist, dort wurde die Fake-Warnung ausgelöst.

Scam von web.core.windows.netbekannt

Mit dieser URL windows.netstößt man auf den Blog-Beitrag Web.core.windows.net Phishing Web Pages – Tech Support Scam. Dort wird erklärt, dass web.core.windows.net eine Azure-Blob-Speicherressource und Hosting-Plattform ist, die von Cyberkriminellen und Online-Betrügern verwendet wird, um statische Seiten mit gefälschten Virenwarnungen und Computerfehlern auf dem Browserbildschirm des Benutzers anzuzeigen.

Im Blog-Beitrag wird bereits ein Popup wie oben gezeigt, präsentiert, und es heißt, dass das Popup sowie die URL viele Benutzer dazu verleitet, zu glauben, dass die gefälschten Warnungen von Windows stammen, da die Domäne mit Windows.net angehängt ist.

Was Betroffene tun sollten

Falls jemand eine solche Anzeige angezeigt bekommt (kann nicht nur auf Facebook passieren), und bei einer Suche auf diesen Blog-Beitrag stößt, hier einige Informationen, was man tun sollte.

Zuerst Ruhe bewahren und keinesfalls die angezeigte Rufnummer anrufen – dort droht höchstens das Risiko, dass man als Opfer dazu verleitet wird, Zahlungsinformationen zu übermitteln, so dass die Betrüger Zahlungen abziehen können.

Keinesfalls irgend etwas nach Aufforderung (der angezeigten Seite oder bei einem doch ausgeführten Anruf) herunterladen und ausführen, um den PC zu entsperren oder zu bereinigen. Das ist Humbug und dient dazu, Schadprogramme zu installieren.

Keinesfalls Schaltfläche anklicken, sondern wie oben erwähnt, mittels Strg+Alt+Entf den Taskmanager aufrufen und den Task für den Browser (Google Chrome, Microsoft Edge, Firefox, Safari) beenden. Dann ist der Spuk vorbei und man kann den Browser wieder erneut aufrufen.

Hat man aber nach Aufforderung etwas heruntergeladen und installiert und ggf. noch einem “Supporter” der angerufenen Rufnummer den Zugriff aufs System gewährt, hilft nur noch das System auf Schadsoftware zu überprüfen oder überprüfen zu lassen. Der Beitrag hier enthält noch einige Hinweise zum Entfernen von Malware. Das halte ich aber für nicht zielführend, selbst Hand anzulegen. Der Grund: Wer auf den Scam hereinfällt, ist i.d.R. nicht technisch fit genug, um eine Malware-Infektion zu erkennen und die erforderlichen Schritte (Neuinstallation des Systems etc.) selbst durchzuführen. Aber vielleicht hilft der Beitrag hier dabei, den Vorgang etwas einzuordnen und sauber zu sortieren bzw. aufzulösen.

[English]Kurze Information für Facebook-Nutzer. Es deutet sich an, dass eine Kampagne über Anzeigen auf Facebook läuft, die dem Nutzer einen Fake-Trojaner im Browser vorspiegelt und diesen auffordert einen “Microsoft Supportseite” anzurufen. Das ist natürlich auch Fake und es läuft auf Betrug hinaus. Mir ist die Tage eine solche Anzeige untergekommen, und ich stelle es kurz im Blog ein. Der Browser

[English]Kurze Information, die möglicherweise für Administratoren von Interesse ist. Der Entwickler Grzegorz Tworek hat seinen vor einiger Zeit angekündigten Offline SAM Editor jetzt veröffentlicht. Der Offline-SAM-Editor ist für IT-Profis, Forscher und Sicherheitsenthusiasten gedacht, die auf SAM-Datenbanken von Offline-Betriebssystemen zugreifen und diese bearbeiten möchten. Das Paket ist aber kostenpflichtig (für 39 Euro erhältlich) und der Entwickler liefert den Quellcode mit.

Ich bin über nachfolgenden Tweet auf diesen Sachverhalt gestoßen – Grzegorz Tworek bietet den Offline SAM Editor auf dieser Webseite an.

Der Offline SAM Editor ist ein vielseitiges Tool für den Zugriff auf und die Bearbeitung von Security Account Manager (SAM)-Datenbanken direkt von Offline-Betriebssystem-Laufwerken.

[English]Kurze Information, die möglicherweise für Administratoren von Interesse ist. Der Entwickler Grzegorz Tworek hat seinen vor einiger Zeit angekündigten Offline SAM Editor jetzt veröffentlicht. Der Offline-SAM-Editor ist für IT-Profis, Forscher und Sicherheitsenthusiasten gedacht, die auf SAM-Datenbanken von Offline-Betriebssystemen zugreifen und diese bearbeiten möchten. Das Paket ist aber kostenpflichtig (für 39 Euro erhältlich) und der Entwickler liefert den Quellcode mit. Ich

Kurzer Hinweis an reguläre Leser: Ich habe mir die letzten Tage einige Gedanken um die Zukunft des Blogs hier und die restlichen Blogs auf borncity.com gemacht. Einen werbefreien IT-Blog bekomme ich nicht gestemmt. Aber ich habe eine Entscheidungen gefällt und skizziere diese nachfolgend.

Kurzer Rückblick: Darum geht es

Hier auf borncity.com betreibe ich einige Blogs, u.a. auch den IT-Blog hier. Die Pflege der IT-Blogs (Deutsch, Englisch) ist eine umfassende Tätigkeit, die ich über Erträge durch eingeblendete Werbung finanziere. Soweit so einfach, und das hat seit ca. 2016 auch als “Geschäftsmodell” getragen. Allerdings gibt es seit einigen Jahren Diskussionen um Werbung auf Internetseiten, den Zwang zur Schaltung von Cookie-Consent-Bannern und zum Blockieren der Cookie-Zustimmung – betrifft generell alle Internetseiten, die so finanziert werden. Habe ich hier auf borncity.com in Zusammenarbeit mit meinen Werbevermarktern umgesetzt.

Da ich eigentlich permanent vor der Frage stehe, den Betrieb der Blogs in irgend einer vernünftigen Art und Weise zu monetarisieren, schaue ich auch auf Trends. Und die sagen mir, dass die Einnahmen aus geschalteter Werbung seit Jahren bröckeln. Im Vergleich zu einem der Vorjahre werde ich 2024 um die 15.000 Euro weniger einnehmen (genau weiß ich es erst am 31. Dezember). Kalkuliere ich die zum Vergleichszeitraum gestiegenen aktuellen Nutzerzahlen, schätze ich den “Schwund” eher auf 25.000 Euro.

Seit einigen Wochen weist mein Werbevermarkter eine Statistik der sogenannten Cookie-Consent-Rate in den Blogs aus. Der Wert sagt mir, dass zwischen 40 und 50 % der Besucher die Cookie-Zustimmung aus irgendwelchen Gründen (explizite Ablehnung, Browser blockiert etc.) ablehnen, so dass dort keine Werbung angezeigt wird. Das nehme ich an dieser Stelle zur Kenntnis, stelle aber fest, dass die Summe der Werbeerlöse langsam aber sicher auf den Punkt zuläuft, wo ich sagen muss “es macht für mich keinen Sinn mehr”.

In diesem Kontext habe ich mich entschlossen, die Blogs auf die Contentpass-Lösung umzustellen und dies zum 14. August 2024 umgesetzt. Ich hatte dies mit Details im Beitrag “Contentpass”-Banner im Blog erläutert, war aber über die Diskussion erstaunt. Da ich durchaus auch unkonventionelle Wege beschreiten könnte, habe ich im Beitrag Gedanken zu werbefreiem IT-Blog und alternativer Monetarisierung ein gänzlich anderes Geschäftsmodell zur Diskussion gestellt. Nachdem der Beitrag jetzt einige Tage alt ist, habe ich meine Erkenntnisse aus den Rückmeldungen herausgezogen und diverse Entscheidungen getroffen.

So plane ich weiter zu machen

Erkenntnis aus diversen Diskussionen (und eigentlich die Bestätigung dessen, was mir längst klar war): Ein komplett werbefreier Blog, finanziert aus Spenden und Sponsoring funktioniert nicht und wird sich nicht umsetzen lassen. Es gab zwar in den letzten Wochen vermehrt Spenden – an dieser Stelle ein herzlicher Dank an die Spender. Aber die Summe wird bei weitem nicht ausreichen, um den IT-Blog hier zu betreiben. Das Angebot hinter eine Paywall setzen, möchte ich nicht, die Informationen sollen frei abrufbar bleiben. Ich habe mich daher für folgende Vorgehensweise entschieden:

Ich werde weiterhin die Contentpass-Lösung in den Blogs verwenden, um eine Zustimmung zur Schaltung von Werbung zu bekommen. Ich gehe nicht davon aus, dass Nutzer ein Contentpass-Abo abschließen, um werbefrei im Blog unterwegs zu sein (mir selbst würde es im übrigen monetär auch nur wenig bringen).

Es wird Besucher geben, die auf Grund des verwendeten Browsers bzw. der Einstellungen keine Contentpass-Zustimmung angezeigt bekommen, also auch keine Werbung zu sehen bekommen. Prinzipiell ist dies in Ordnung.

Es wird Besucher geben, die keine Werbung möchten und einen Adblocker einsetzen. Prinzipiell ist dies in Ordnung und es gibt (in absehbarer Zukunft) keine Anti-Adblocker-Maßnahmen.

Es hat also jeder Besucher der Blogs es in der Hand, ob er Werbung sieht oder diese weg filtert – daher mag ich auch nicht mehr über “zu viel Werbung” oder “wenn Werbung wenigstens sinnvoll wäre” diskutieren – wir sitzen da “schlicht am falschen Tisch,” (manches kann ich nicht beeinflussen, anderes ergibt sich aus bestimmten Sachzwängen).

Aktuell sehe ich, dass ca. 12 % der Besucher einen Adblocker verwenden, während die Full Consent-Rate für Cookies bei ca. 75 % liegt. Besucher, die aus diversen Gründen werbefrei (aber ohne Contentpass-Abo, was meist keinen Sinn macht) im Blog unterwegs sind, haben aber die Möglichkeit, mich durch eine Spende zu unterstützen. Die Details habe ich auf der Seite hier veröffentlicht.

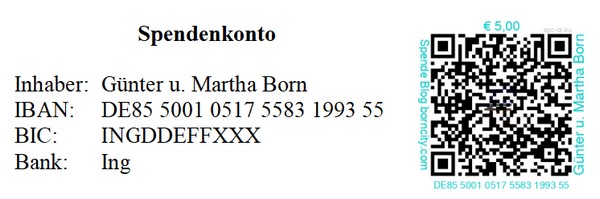

Die für mich kostengünstigste Möglichkeit einer Unterstützung durch Spenden bietet die Direktüberweisung auf obiges Konto, welches ich zu diesem Zweck eingerichtet habe. Alternativ besteht die Möglichkeit, über Paypal zu spenden. Theoretisch gäbe es auch die Möglichkeit, einen Brief mit Geldschein zu schicken – die Adresse steht ja im Impressum. Allerdings haben solche Briefe die Tendenz auf dem Weg zum Empfänger zu verschwinden – die Option sollte also nicht genutzt werden.

Hinweis: Sofern möglich, sollte zukünftig auf Spenden über Paypal verzichtet werden. Dann erstens gibt es signifikante Abzüge durch Paypal, die Spende kommt also nur als Teilbetrag an. Für mich das größere Problem: Paypal hat ein krudes Billing-System, bei dem es mir (nach aktueller Kenntnis) nicht möglich ist, einen Report mit Spenden samt kumulierter Summe generieren zu lassen. Es gibt nur einen aufwändigen Weg über CSV-Export mit Versuch, die Summen mittels Excel zu berechnen. Wegen des kaputten CSV-Exports ist das ein riesiger Aufwand – bei den bisher ~ 20 Spendern pro Jahr noch zu schaffen, bei 100 Spendern ein Systemsprenger.

Spenden werde sich selbstverständlich versteuern, kann aber keine “Spendenquittungen” oder Rechnungen ausstellen. Falls Firmen zukünftig größere Summen “spenden” möchten, sollte Kontakt mit mir aufgenommen werden, um ggf. die Frage nach einer Rechnung zu klären (bitte aber nicht für 50 oder 100 Euro anfragen, danke).

Anmerkung: Es gibt Leute mit sehr geringem Einkommen, die werbefrei hier unterwegs sind, aber bekunden, irgendwie “spenden zu wollen”. Klare Botschaft meinerseits: “Wenn es eng wird, lasst das Spenden – die paar Leute werden mich nicht umbringen”. Spenden sind freiwillig, weil der Spender einen Sinn in dieser Handlung sieht und das auch irgendwie finanzieren kann, ohne sich finanziell zu strangulieren.

Es gibt Leute, die prinzipiell Ad-Blocker verwenden und aus Prinzip erklären, nicht zu spenden. Die betreffende Klientel möge das mit sich selbst ausmachen, ich bitte an dieser Stelle aber, das nicht “wie eine Monstranz vor sich her tragend” per Kommentar hier kund zu tun. Hilft niemandem weiter und ich werde entsprechende Kommentare künftig auch löschen.

Damit sollten die Randbedingungen geklärt sein – und ich schaue, wie sich das Ganze in den kommenden Monaten entwickelt.

Weitere Pläne

Aktuell läuft der IT-Blog partiell etwas zäh. Ich plane daher, die Blogs zu einem anderen Provider umzuziehen (wird vermutlich All Incl. werden), wo ich eine bessere Datenbankanbindung und SSD-Betrieb bekomme. Das wollte ich eigentlich (auch angesichts des angedachten Verkaufs) aus Aufwandsgründen vermeiden. Aber ich habe jetzt die Entscheidung getroffen. Wenn es mit dem Umzug klappt, wird das auch kostenmäßig günstiger. Das kann aber einige Tage dauern – aktuell bin ich mir auch noch nicht klar, ob ich dort die Blogs komplett neu aufsetze und Inhalte importiere, um wieder sauber zu starten, oder einfach alle Blogs samt Datenbanken migriere und die Domain dann umziehe.

Wie lange ich noch bloggen kann und will, und wie es dann mit einem irgendwann geplanten Verkauf der Blogs ausschaut, ist aktuell offen. Noch möchte ich ein wenig bloggen und hoffe, dass ich die obigen Ansätze sauber umgesetzt bekomme und ich mich wieder auf das Bloggen fokussieren kann.

Ähnliche Artikel: “Contentpass”-Banner im Blog Gedanken zu werbefreiem IT-Blog und alternativer Monetarisierung

Kurzer Hinweis an reguläre Leser: Ich habe mir die letzten Tage einige Gedanken um die Zukunft des Blogs hier und die restlichen Blogs auf borncity.com gemacht. Einen werbefreien IT-Blog bekomme ich nicht gestemmt. Aber ich habe eine Entscheidungen gefällt und skizziere diese nachfolgend. Kurzer Rückblick: Darum geht es Hier auf borncity.com betreibe ich einige Blogs, u.a. auch den IT-Blog hier.