Es deutet sich an, dass die EU-Kommission eine Geldstrafe gegen Google wegen Verstößen gegen den Digital Markets Akt (DMA) verhängen will. Es könnte ein Milliarden-Betrag wegen Wettbewerbsverstößen im Raum stehen.

EU Digital Markets Act (DMA)

Das Gesetz über Digitale Märkte (Englisch Digital Markets Act, DMA) soll sicherstellen, dass es auf größeren Online-Plattformen sicher und fair zugeht. Dazu werden große Online-Plattformen, die bestimmte Kriterien erfüllen, als Gatekeeper eingestuft. Details lassen sich auf dieser Seite (und hier) der EU nachlesen.

Gatekeeper; Quelle: EU-Kommission

Im Rahmen des DMA kann die Europäische Kommission digitale Plattformen als “Gatekeeper” benennen, wenn sie eine wichtige Schnittstelle zwischen Unternehmen und Verbrauchern in Bezug auf zentrale Plattformdienste darstellen. Die Europäische Kommission hatte im September 2023 sechs Unternehmen und insgesamt 22 Plattformen benannt, die als Gatekeeper unter den Digital Markets Act (DMA) fallen (siehe EU-Kommission benennt 22 Plattformen als Gatekeeper unter dem Digital Markets Act). Der DMA ist seit dem 6. März 2024 in Kraft, und die als Gatekeeper benannten (US) Anbieter reagieren darauf. Auch Google hat sich bewegt (siehe Google reagiert auf EU Digital Markets Act (DMA) und ermöglicht Dienste zu verwalten).

Die EU-Kommission hat Untersuchung eingeleitet

Nun berichtet Reuters, dass die EU-Kommission Alphabet (Google) wegen Verstoßes gegen den EU Digital Markets Act (DMA) anklagen und eine Geldbuße verhängen will. Es geht darum, dass die von Google vorgeschlagenen Änderungen an seinen Suchergebnissen die Bedenken der EU-Kartellbehörde und der Konkurrenten nicht berücksichtigt haben,. Das will Reuters von so drei Personen mit direkter Kenntnis der Angelegenheit erfahren haben.

Seit März 2025 läuft eine Untersuchung der EU-Kommission gegen Google wegen möglicher Verstöße gegen das Gesetz über digitale Märkte (DMA). Es geht darum, ob Google seine Suchmaschinen wie Google Shopping, Google Flights und Google Hotels gegenüber Konkurrenten bevorzugt und ob es Dienste von Drittanbietern in den Google-Suchergebnissen diskriminiert hat.

Die EU-Wettbewerbshüter lehnten eine Stellungnahme gegenüber Reuters ab. Google verwies Reuters auf einen Blog-Beitrag seines Direktors für Wettbewerb in der EMEA-Region, Oliver Bethell, vom Dezember, in dem das Unternehmen erklärte, es arbeite daran, mit der Kommission eine ausgewogene Lösung zu finden.

Ähnliche Artikel: EU eröffnet DMA-Verfahren gegen Alphabet, Apple und Meta Google reagiert auf EU Digital Markets Act (DMA) und ermöglicht Dienste zu verwalten Auch Google verliert Rechtsstreit gegen EU; muss 2,42 Milliarden Euro zahlen EU: Google Chrome zeigt ab 2024 eine Suchmaschinen-Auswahl für Desktops an

Es deutet sich an, dass die EU-Kommission eine Geldstrafe gegen Google wegen Verstößen gegen den Digital Markets Akt (DMA) verhängen will. Es könnte ein Milliarden-Betrag wegen Wettbewerbsverstößen im Raum stehen. EU Digital Markets Act (DMA) Das Gesetz über Digitale Märkte (Englisch Digital Markets Act, DMA) soll sicherstellen, dass es auf größeren Online-Plattformen sicher und fair zugeht. Dazu werden große Online-Plattformen,

[English]Kurzes Update für Benutzer, die sich mit Microsoft Konten online an Diensten anmelden. Ab Februar 2025 wollte Microsoft die Nutzer angemeldet lassen, wenn der Dienst verlassen wird. Das wurde nun wohl wieder zurückgenommen, da es zum Problem hätte werden können wenn mehrere Benutzer oder Konten verwendet werden.

Worum geht es genau?

Im Januar 2025 hatte ich im Blog-Beitrag Microsoft Konto: Benutzer bleiben ab Feb. 2025 angemeldet berichtet, dass Microsoft plant, “ab Februar 2025” bei Microsoft Konten angemeldete Benutzer nach Ende der Sitzung angemeldet zu lassen, falls der Nutzer sich nicht aktiv abmeldet.

Ich hatte darauf hingewiesen, das diese kein Problem sei, solange nur jemand ein Gerät alleine verwendet. Aber bei Verwendung mehrerer Geräte könnte es problematisch werden, wenn man nicht möchte, dass Einstellungen synchronisiert werden. Noch problematischer wird es, wenn mehrere Personen ein Gerät verwenden oder jemand an einem öffentlich zugänglichen Rechner sich am Microsoft-Konto angemeldet hat. Dann besteht die Gefahr, dass Dritte auf Konten zugreifen, weil der Benutzer noch angemeldet ist.

Microsoft setzt das Vorhaben nicht um

Nun hat Microsoft gegenüber The Verge bestätigt, dass man das Vorhaben (vorerst) nicht umsetzen wird. The Verge zitiert Alex Simons, Corporate Vice President of Identity & Network Access Program Management bei Microsoft:

“Es wird im Februar keine Änderungen an den Anmeldeerfahrungen von Microsoft-Benutzern für kommerzielle Zwecke (Microsoft Entra) oder für Verbraucher (Microsoft-Konto) geben. Die Medienberichte basierten auf unvollständigen Informationen, die fälschlicherweise von einem Microsoft-Produktteam veröffentlicht wurden. Die fehlerhaften Benachrichtigungen wurden entfernt.”

Also bleibt vorerst alles beim Alten – mal schauen, was wird und warum das Microsoft-Produktteam falsche Informationen veröffentlichte.

Dieser Beitrag wurde unter Cloud, Sicherheit abgelegt und mit Cloud, Microsoft, Sicherheit verschlagwortet. Setze ein Lesezeichen auf den Permalink.

[English]Kurzes Update für Benutzer, die sich mit Microsoft Konten online an Diensten anmelden. Ab Februar 2025 wollte Microsoft die Nutzer angemeldet lassen, wenn der Dienst verlassen wird. Das wurde nun wohl wieder zurückgenommen, da es zum Problem hätte werden können wenn mehrere Benutzer oder Konten verwendet werden. Worum geht es genau? Im Januar 2025 hatte ich im Blog-Beitrag Microsoft Konto: Benutzer

Wahrscheinlich hat jeder Leser und jede Leserin gefühlt eine starke Zunahme der Bedrohung durch Ransomware im Jahr 2024 wahrgenommen. Barracuda Networks hat sich die Daten genauer angesehen und 11 Billionen IT-Ereignisse diesbezüglich angesehen. Das Ergebnis: Ransomware-Bedrohungen haben sich in 2024 vervierfacht.

Die jährliche Auswertung zu XDR-Erkennungs- und Vorfalldaten von Barracuda Networks zeigt: Ransomware-Bedrohungen haben sich im Jahr 2024 vervierfacht. Der Anstieg ist wahrscheinlich auf zahlreiche Ransomware-as-a-Service (RaaS)-Aktivitäten zurückzuführen. E-Mail-Bedrohungen, die es bis in die E-Mail-Posteingänge der Nutzer schafften, waren auf Platz fünf der am häufigsten erkannten Bedrohungen. Das verdeutlicht das wachsende Risiko ausgefeilter und ausweichender Angriffe, die durch Phishing-as-a-Service (PhaaS)-Plattformen ermöglicht werden.

In 2024 erfasste IT-Ereignisse

Im Jahr 2024 erfasste Barracuda Managed XDR 11 Billionen IT-Ereignisse – etwa 350.000 pro Sekunde – und hat eine Million potenzieller Risiken und Tausende von Vorfällen erkannt, die sofortige Abwehrmaßnahmen erforderten. Die Threat-Analysten im Security Operations Center von Barracuda haben auf Basis dieser Datensätze die häufigsten Methoden identifiziert, mit denen Bedrohungsakteure im Jahr 2024 versuchten, weltweit Ziele anzugreifen und deren Sicherheitsmaßnahmen zu umgehen.

Von Barracuda Managed XDR abgefangene Ransomware-Bedrohungen im Jahr 2024 (Copyright: Barracuda Networks)

Die wichtigsten Erkenntnisse im Überblick

Die Anzahl der Ransomware-Bedrohungen hat sich im Jahr 2024 vervierfacht. Dies ist auf die zunehmende Verfügbarkeit und Nutzung von RaaS-Plattformen zurückzuführen. Die Daten von Barracuda Managed XDR zu Ransomware-Bedrohungen basieren auf der Erkennung von Tools, Techniken oder Verhaltensweisen, die auf einen unmittelbar bevorstehenden oder bereits stattfindenden Ransomware-Angriff hinweisen, und zeigen, wie Angreifer ungeschützte Endgeräte und Zugriffspunkte für ihren Angriff identifizieren und ausnutzen können.

Die am häufigsten erkannten Bedrohungen, die im Jahr 2024 auf XDR-geschützte Systeme abzielten, geben Rückschlüsse darüber, wo Bedrohungsakteure die größten Schwachstellen vermuten. Dazu zählen:

unzureichende Authentifizierungsmaßnahmen für Anmeldungen in Nutzerkonten,

schwache Passwortrichtlinien,

mangelnde Aufklärung der Nutzer hinsichtlich Social Engineering,

unzureichend geschützte VPNs

und die schlecht verwaltete Nutzung von Remote-Desktop-Protokollen.

E-Mail-Bedrohungen, die es bis in die E-Mail-Posteingänge der Nutzer schafften, waren die fünfthäufigste erkannte Bedrohung. Das verdeutlicht das wachsende Risiko ausgefeilter und ausweichender Angriffe, die durch PhaaS-Plattformen ermöglicht werden.

Die Top 5 der Barracuda Managed XDR-Erkennungen im Jahr 2024 (Copyright: Barracuda Networks)

“Die zunehmende Nutzung von As-a-Service-Plattformen trägt dazu bei, dass Cyberangriffe, von Ransomware bis Phishing, immer ausgefeilter, agiler und schwerer zu erkennen werden”, sagt Eric Russo, Director SOC Defensive Security bei Barracuda. “Die Entwickler hinter diesen Plattformen haben oft die Zeit, Ressourcen und Expertise, um signifikant in fortschrittliche und schwer zu erkennende Tools und Templates zu investieren. Dementsprechend benötigen Unternehmen umfassende, erweiterte Schutzmaßnahmen, um ihre Abwehr und Resilienz gegenüber solchen Angriffen zu stärken.”

Michael Zajusch, Regional VP Sales DACH bei Barracuda ergänzt: “Eine ganzheitliche Sicherheitslösung für Unternehmen sollte Netzwerk-, Endpunkt-, Server-, Cloud- und E-Mail-Sicherheit umfassen, um sicherzustellen, dass jeder Aspekt der digitalen Infrastruktur ausreichend überwacht und geschützt wird. Eine XDR-Lösung bietet genau für diesen Zweck ein umfassendes Portfolio an fortschrittlichen Schutzmaßnahmen und -werkzeugen, in Kombination mit einer proaktiven Strategie zur Erkennung und Abwehr von Bedrohungen.”

Die Daten von Barracuda verdeutlichen darüber hinaus die Geschwindigkeit, mit der Cyberangriffe im Jahr 2024 durchgeführt wurden: Fortschritte in den Bereichen Sicherheits-Tools und -strategien führten dazu, dass Eindringlinge in Netzwerke einfacher und schneller erkannt und entfernt werden konnten. Die Bedrohungsakteure haben darauf reagiert, indem sie ihre Angriffe beschleunigt haben. Die Erkennungsdaten von Barracuda Managed XDR und weitere Beispiele aus dem Jahr 2024 zeigen, wie diese beiden Entwicklungen im Vergleich ablaufen könnten.

Weitere Erkenntnisse und Daten aus dem Barracuda XDR Roundup 2024 finden sie im Barracuda-Blog.

Wahrscheinlich hat jeder Leser und jede Leserin gefühlt eine starke Zunahme der Bedrohung durch Ransomware im Jahr 2024 wahrgenommen. Barracuda Networks hat sich die Daten genauer angesehen und 11 Billionen IT-Ereignisse diesbezüglich angesehen. Das Ergebnis: Ransomware-Bedrohungen haben sich in 2024 vervierfacht. Die jährliche Auswertung zu XDR-Erkennungs- und Vorfalldaten von Barracuda Networks zeigt: Ransomware-Bedrohungen haben sich im Jahr 2024 vervierfacht. Der

Häufig werden unter dem geläufigen Begriff „Verzugsstrafen“ sowohl die finanzielle Entschädigung einer Verspätung bei der Ausführung ihrer Pflichten durch eine Vertragspartei als auch die finanzielle Entschädigung, die sich aus dem französischen Gesetz ergibt, gemeint. Je nach Situation und Schuldner können diese Verzugsstrafen manchmal anders bezeichnet werden, wie zum Beispiel als Schadensersatz für verspätete Leistung, Verzugszinsen, Vertragsstrafe, usw.

Diese verschiedenen Bezeichnungen entsprechen oft unterschiedlichen rechtlichen Regelungen in Frankreich: Strafen, die als Vertragsstrafe vorgesehen sind, können beispielsweise im Streitfall von einem Richter abgemildert werden, wohingegen Schadensersatz für verspätete Leistung auf gesetzlicher Grundlage, wie zum Beispiel Verzugszinsen, die der Steuerzahler dem Finanzamt schuldet, nicht herabgesetzt werden können.

Nachstehend präsentieren wir die französischen gesetzlichen Regelungen zu den geläufigsten Verzugsstrafen, und zwar den Verzugsstrafen zwischen Geschäftsleuten, insbesondere mit Verzugsstrafen auf offene Rechnungen, Schadensersatz für verspätete Leistung im Fall der Verspätung eines Verbrauchers und Verzugszinsen, die der Steuerzahler dem Finanzamt schuldet.

Verzugsstrafen: Warum bedarf es einer gesetzlichen Verpflichtung?

Die europäische Richtlinie 2000/35/EG vom 29. Juni 2000 (heute ersetzt durch die Richtlinie 2011/7/UE com 16. Februar 2011) zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr stellte unter Punkt 7 Folgendes fest: „Den Unternehmen, insbesondere kleinen und mittleren, verursachen übermäßig lange Zahlungsfristen und Zahlungsverzug große Verwaltungs- und Finanzlasten. Überdies zählen diese Probleme zu den Hauptgründen für Insolvenzen, die den Bestand der Unternehmen gefährden, und führen zum Verlust zahlreicher Arbeitsplätze.„

Der Jahresbericht der Beobachtungsstelle für Zahlungsfristen aus dem Jahr 2022 schätzt, dass KMU (kleine oder mittlere Unternehmen) am stärksten unter verspäteten Zahlungen leiden: „Die Überwindung dieses Problems würde ihre Liquidität um 12 Mrd. Euro verbessern, wie aus den Zahlen der Bilanzen 2021 der FIBEN-Datenbank hervorgeht. Bei den Midcap-Unternehmen ist der negative Effekt von Zahlungsverzögerungen moderater, weil sich die durch Verzögerungen verursachte Liquiditätslücke „nur“ auf 1 Mrd. EUR beläuft. Für Großunternehmen hingegen würde „das Verschwinden von Zahlungsverzögerungen zu einem Liquiditätstransfer von 16 Mrd. EUR an ihre Geschäftspartner führen“. Die europäische Gesetzgebung hat also die nationalen Gesetzgeber, darunter Frankreich, dazu veranlasst, systematisch Verzugsstrafen vorzusehen.

Pflicht zur Angabe der Verzugsstrafen

Kaufleute sind verpflichtet, in bestimmten Geschäftsunterlagen, die an einen anderen Kaufmann gerichtet sind, auf das Bestehen von Verzugsstrafen hinzuweisen. Ziel ist es, Druck auf den Schuldner auszuüben, wobei sich der Kaufmann hinter dem Argument der gesetzlichen Verpflichtung „verstecken“ kann. In der Tat ist es in einer Geschäftsbeziehung oft kompliziert, von sich aus gegenüber einem Kunden Säumniszuschläge zu verlangen.

Angabe in den Allgemeinen Geschäftsbedingungen

Die Bestimmungen in Bezug auf die Rechnungsstellung und die Verzugsstrafen des frz. Handelsgesetzbuches (Artikel L. 441-10) sehen vor, dass die Rechnungen und die Zahlungsbedingungen, die in den Allgemeinen Geschäftsbedingungen enthalten sind, bestimmte Pflichtangaben enthalten müssen, wie:

die Anwendungsbedingungen,

der Zinssatz für Verzugsstrafen, die am Tag nach dem in der Rechnung angegebenen Zahlungsdatum fällig werden,

die Höhe der Pauschalentschädigung.

Angabe in den Rechnungen

Erwähnenswert ist, dass sich diese Pflicht auf jede Rechnung bezieht, also auch auf eine elektronische Rechnung. In diesem Zusammenhang ist es wichtig zu wissen, dass eine Verpflichtung zur elektronischen Rechnungstellung an Unternehmen schrittweise in zwei Phasen eingeführt wird:

• Ab dem 1. Juli 2026 für alle Großunternehmen und mittelgroßen Unternehmen; • ab dem 1. Januar 2027 für jedes Unternehmen mit Sitz in Frankreich.

Die Rechnung muss gemäß Artikel L. 441-9 des frz. Handelsgesetzbuches nach folgende Angaben enthalten:

das Datum, an dem die Zahlung erfolgen soll,

die Skontobedingungen, die gelten, wenn die Zahlung zu einem früheren Zeitpunkt erfolgt als dem, der sich aus der Anwendung der Allgemeinen Geschäftsbedingungen ergibt,

die Verzugsstrafen, die am Tag nach dem in der Rechnung angegebenen Zahlungsdatum fällig werden,

die Höhe der pauschalen Entschädigung für Einziehungskosten, die dem Gläubiger bei Zahlungsverzug zusteht (40 EUR gemäß Artikel D.441-5 des frz. Handelsgesetzbuches).

Wenn von den Parteien keine Zahlungsfrist vorgesehen wurde, liegt diese grundsätzlich bei 30 Tagen ab Erhalt der Ware oder Ausführung der Leistung, außer für periodische Rechnungen, bei denen diese Frist bei 45 Tagen liegt. Die vereinbarte Zahlungsfrist darf nicht mehr als 60 Tage ab dem Ausstellungsdatum der Rechnung betragen. Unter Vorbehalt der Beachtung der besonderen Bedingungen kann diese Frist sogar 45 Tage zum Monatsende betragen. Für die Berechnung der Frist von 45 Tagen zum Monatsende gibt es zwei gültige Methoden:

entweder läuft die Frist bis zum Ende des Kalendermonats, innerhalb dem die 45 Tage nach Ausstellung der Rechnung abgelaufen sind,

oder die Frist läuft bis zum 45. Tag nach dem Ende des Kalendermonats, in dem die Rechnung ausgestellt wurde.

Ausnahmsweise, kann die Zahlungsfrist bei Abnahme der Ware beginnen, wenn eine entsprechende Prüfung vorgesehen ist.

Zinssatz der Verzugsstrafen zwischen Kaufleuten

Der Zinssatz der Verzugsstrafen entspricht „dem von der Europäischen Zentralbank auf ihren Refinanzierungsvorgang angewandten Zinssatz“ erhöht um 10 Punkte (Art. L. 441-10 II des frz. Handelsgesetzbuches). Seit September 2023 liegt der Zinssatz der EZB bei 4.5 %, woraus sich für die Verzugsstrafen ein Zinssatz von 14,5 % (4,5 + 10). Die folgende Formel wird für die die Verzugsstrafen auf eine offene Rechnung angewandt: Verzugsstrafen = [(Zinssatz) × (Betrag enschl. MwSt.)] × [Anzahl der Tage des Verzugs ÷ 365]

Ein Kaufmann kann in eigenem Ermessen einen niedrigeren Zinssatz als 10 % festsetzen, aber der französische Gesetzgeber hat eine Höchstgrenze eingeführt, und zwar den dreifachen gesetzlichen Zinssatz. Der gesetzliche Zinssatz für Zahlungsverzug bei einer Rechnung wird halbjährlich durch Erlass des französischen Wirtschaftsministeriums festgelegt. Dieser wurde im ersten Halbjahr 2024 auf 5,07% für Händler festgesetzt, so dass der Mindestzinssatz, der von einem Händler bei Zahlungsverzug für eine Rechnung anwendbar ist, bei 15,21 % (3 × 5,07= 15,21%) liegt.

WICHTIG: In einer Entscheidung des Kassationshofs vom 24. April 2024 wurde darauf verwiesen, dass die Verzugsstrafen, die im Handelsgesetzbuch festgelegt werden und die Verzugszinsen, die im Zivilgesetz (siehe unten) festgelegt werden, nicht kumulativ angewendet werden können. Verzugsstrafen aus dem Handelsgesetz sowie die Verzugszinsen aus dem Zivilgesetz sind als Säumniszuschläge für Zahlungsverzug auszulegen und sind dementsprechend dieselbe Art von Strafzahlung.

Pauschale Entschädigung für Eintreibungskosten

Im Fall der Nichtbeachtung der Zahlungsfrist durch einen Kaufmann wird von Rechts wegen eine pauschale Entschädigung in Höhe von 40 Euro geschuldet (Art. D. 441-5 des frz. Handelsgesetzbuches). Wenn der Schuldner eine Privatperson ist, wird diese Entschädigung also nicht geschuldet. Diese Entschädigung soll eine abschreckende Wirkung haben und die Händler für zusätzliche Verwaltungskosten, die der Zahlungsverzug verursacht hat, entschädigen. Wenn der vom Gläubiger erlittene Schaden mehr als 40 Euro beträgt, kann er durch Vorlage von Nachweisen die Entschädigung fordern.

Sanktionen bei Verstoß gegen die Regelungen zu den Verzugsstrafen

Die folgenden Verstöße sanktioniert das französische Handelsgesetzbuch mit einer Verwaltungsstrafe von bis zu 75.000 Euro für eine natürliche Person und bis zu 2 Millionen Euro für eine juristische Person:

Verstoß gegen die Regelungen in Bezug auf die Festlegung der allgemeinen und abweichenden Zahlungsfristen,

Fehlende Angabe des Zinssatzes der Verzugsstrafen und der pauschalen Entschädigung auf den Rechnungen und / oder in den Zahlungsbedingungen,

Festsetzung eines Zinssatzes oder Voraussetzungen der Fälligkeit der Verzugsstrafen, die nicht mit den Vorschriften aus II von Artikel L. 441-10 übereinstimmen,

Nichtbeachtung der Modalitäten zur Berechnung der zwischen den Parteien vereinbarten Zahlungsfristen,

Jegliche Klauseln oder Praktiken, die ein missbräuchliches Hinauszögern des Ausgangspunkts für die Zahlungsfristen zur Folge haben“.

Die Beträge können erhöht werden, falls es innerhalb von zwei Jahren nach der ersten Entscheidung zur Strafe erneut zu einem Verzug kommt. Des Weiteren kann die Generaldirektion Wettbewerb, Verbraucherschutz und Betrugsbekämpfung (Direction générale de la concurrence, de la consommation et de la répression des fraudes, kurz DGCCRF) neben einer Veröffentlichung der Entscheidung zur Strafe auf ihrer Website auch die Veröffentlichung in einem amtlichen Mitteilungsblatt auf Kosten der verurteilten Person anweisen. Um die ordnungsgemäße Durchführung der Strafe zu gewährleisten, kann die DGCCRF eine Mahnung mit einem täglichen Zwangsgeld von 150 Euro versenden.

Zahlungsmodalitäten der Verzugsstrafen

Das französische Recht sanktioniert automatisch den Zahlungsverzug eines Kaufmanns und es wird kein Versand einer Mahnung oder Zahlungsaufforderung benötigt, im Gegensatz zu Verzugszinsen, die für eine zivilrechtliche Forderung gelten. Allerdings führt das geschäftliche Umfeld, in dem sich die Kaufleute befinden oft dazu, dass der Gläubiger die Zahlung dieser Strafen nicht von seinem Schuldner einfordert.

Zinseszinsberechnung für Verzugszinsen

Die Verzugsstrafen selbst können auch Verzugszinsen entstehen lassen. Dies wird Zinseszinsberechnung der fälligen Zinsen genannt. Artikel 1343-2 des frz. Zivilgesetzbuches ist in der Tat auf Schadensersatz für verspätete Leistung, wozu Verzugsstrafen zählen, anwendbar. Die Kapitalisierung ist eine unabdingbare Rechtsnorm und kann somit nicht Gegenstand einer vertraglichen Anpassung zwischen den Parteien sein.

Im Gegensatz zu den Verzugsstrafen darf der Gläubiger die Zinseszinsberechnung nicht unmittelbar vom Schuldner beanspruchen, auch wenn manche Bräuche von diesem Grundsatz abweichen können, sondern setzt voraus, dass:

ein Antrag bei Gericht gestellt wird oder

Bestimmungen aus dem Vertrag zwischen den Parteien es vorsehen.

Die Zinseszinsberechnung der fälligen Zinsen gilt nur für Zinsen, die über ein Jahr kumuliert wurden. Die Festlegung einer anderen Fälligkeit (monatlich oder halbjährlich) ist nicht möglich.

Verzugszinsen für Verbraucher oder Unternehmen: Schadensersatz für verspätete Leistung

Die Artikel 1231 ff. des frz. Zivilgesetzbuches regeln den Schadensersatz im Fall der Nichterfüllung des Vertrages, was auch Schadensersatz für verspätete Leistung umfasst. Es handelt sich um die Entschädigung für den Verzug des Schuldners. Artikel 1236 sieht Folgendes vor: „Der Schadensersatz aufgrund eines Verzugs bei der Zahlung einer Verbindlichkeit in Form eines Geldbetrages besteht in der Verzinsung zum gesetzlichen Zinssatz, ab der Mahnung„. Der gesetzliche Zinssatz wird halbjährlich durch Erlass vom Wirtschaftsministerium bestimmt.

Gemäß der Verordnung vom 1. Januar 2024 zur Festlegung des gesetzlichen Zinssatzes für die zweite Jahreshälfte wird der gesetzliche Zinssatz auf 8,01% für Schulden von natürlichen Personen, die nicht zu beruflichen Zwecken handeln, und auf 5,07% für die anderen Fälle festgesetzt. Der Zinssatz ist im Vergleich zum zweiten Halbjahr 2023 angestiegen (8,01% gegenüber 6,82% für Privatleute und 5,01% gegenüber 4,22% für Kaufleute). Diese Entwicklung kann auf die aktuelle Inflation und die Zinspolitik zurückgeführt werden.

Wie oben erklärt können zwischen zwei Geschäftspersonen die Verzugszinsen nicht mit den im Handelsgesetz vorgesehenen Verzugsstrafen aufgerechnet werden : man berechnet entweder das eine oder das andere.

Schadensersatz für verspätete Leistung aufgrund der Nichterfüllung einer Pflicht

Schadensersatz für verspätete Leistung wird geschuldet, ohne dass der Gläubiger das Vorliegen eines Schadens nachweisen muss. Der Schuldner kann sich nicht darauf berufen, dass der Gläubiger keinen Schaden erlitten hat, um von diesem Schadensersatz befreit zu werden.

Der Gesetzgeber verlangt jedoch entweder eine Mahnung oder einen Antrag bei Gericht, damit Zinsen beginnen, anzufallen. Die Widerklage auf Zahlung hat die gleiche Wirkung. Bis auf wenige Ausnahmen müssen die Richter diesen Ausgangspunkt also anerkennen. Die Rechtsprechung räumt aber ein, dass ein Richter manchmal den Ausgangspunkt für die Zinsen anpassen kann, wenn dieser Zeitpunkt eine ungerechtfertigte Bereicherung des Gläubigers zur Folge hätte.

Artikel 1231-6 des frz. Zivilgesetzbuches findet auf bereits liquidierte Forderungen Anwendung, also Forderungen, die bereits berechnet wurden oder deren Betrag zumindest bestimmbar ist. Je nach Entscheidung des Richters bei der Abwicklung der Forderung kann diese bereits ab dem Antrag bei Gericht Wirkungen erzeugen. Dies ist insbesondere der Fall für Strafklauseln (selbst wenn er dessen Betrag herabsetzt), die Entschädigungen als Gegenleistung für eine Wettbewerbsverbotsklausel, Kündigungsabfindungen…

Wenn der Richter jedoch selbst diesen Betrag bestimmt, beginnen die Zinsen automatisch ab Verkündung des Urteils zu laufen. Diese Regel, die sowohl für vertragliche als auch für deliktische Ansprüche anwendbar ist, gilt sogar für Schiedssprüche.

Die vorgenannte Zinseszinsberechnung von fälligen Zinsen ist auch bei Zivilsachen anwendbar.

Die Ausnahmen bei pauschalem Schadensersatz für verspätete Leistung

Es gibt natürlich Ausnahmen zu diesen Regeln, wie beispielsweise im Gesellschaftsrecht. Aber die wichtigste Ausnahme hängt vom Verhalten des Schuldners ab.

Wenn der Betrag des Schadensersatzes nicht alle vom Gläubiger erlittenen Schäden abdeckt, steht es diesem frei, zusätzlichen Schadensersatz zu fordern, wenn der Schuldner bösgläubig war (Art. 1231-6 Abs.3 des frz. Zivilgesetzbuches). Allerdings betrachtet der Gesetzgeber den Schadensersatz für verspätete Leistung als Wiedergutmachung des vom Verzug verursachten Schadens. Nur in der Annahme eines sogenannten besonderen Schadens, der sich vom Verzug unterscheidet, kann der Gläubiger Hoffnung auf zusätzlichen Schadensersatz hegen. Gleiches gilt beispielsweise, wenn der Verzug zu einer Pfändung des Vermögens des Gläubigers, zum Verlust eines bedeutenden Umlaufvermögens oder zu einem Liquiditätsschaden für den Gläubiger, der sich bereits in einer schwierigen Lage befindet, führt.

Allein der Nachweis eines vom Verzug unabhängigen Schadens ist somit nicht ausreichend. Auch die Bösgläubigkeit des Schuldners muss nachgewiesen werden. Die Bewertung der Bösgläubigkeit durch den französischen Kassationshof hat sich im Laufe der Jahre geändert. Zurzeit scheint es so, dass der Kassationshof ein eindeutiges Verschulden des Schuldners verlangt, was bedeutet, dass dem Schuldner bewusst war, dass sein Verhalten sicher einen Schaden beim Gläubiger verursachen würde.

Schadensersatz für verspätete Leistung wegen Nichtausführung einer Gerichtsentscheidung

Wenn eine Partei sich weigert, die Entscheidung, die vom Gericht ausgesprochen wurde, auszuführen, hat der Gesetzgeber eine besondere Regelung vorgesehen, da es schwerwiegender ist, sich nicht dem Gesetz zu beugen als einen privatrechtlichen Vertrag nicht einzuhalten.

Ein um 5 Punkte erhöhter Zinssatz findet dann automatisch Anwendung auf den Schadensersatz für verspätete Leistung, wenn die Partei die Entscheidung nicht innerhalb einer Frist von 2 Monaten ausführt. Diese Erhöhung findet auch Anwendung, wenn die Entscheidung vorläufig vollstreckbar ist.

Wenn die Erhöhung der Verzugszinsen von Rechts wegen stattfindet, bedeutet dies nicht, dass sie endgültig erworben wurde. Die Möglichkeit, den erhöhten Zinssatz herabzusetzen oder schlicht nicht anzuwenden, liegt in der Tat im Ermessen des Vollstreckungsgerichts. Diese Herabsetzung oder Befreiung kann nicht von Amts wegen vom Richter angeordnet werden, sondern muss von einer der Parteien beantragt werden. Die Bewertung des Richters muss sich allein nach der Situation des Schuldners richten, was somit die Situation des Gläubigers ausschließt.

Vertragliche Anpassung des Schadensersatzes für verspätete Leistung wegen Nichterfüllung

Artikel 1231-6 des frz. Zivilgesetzbuches ist nicht zwingend anwendbar, so dass es den Vertragsparteien freisteht, ihr eigenen Vertragsbestimmungen im Fall eines Verzugs bei der Erfüllung der jeweiligen Pflichten vorzusehen.

Es ist also sehr ratsam, sich an einen Anwalt zu wenden, um die eigenen Ansprüche in Bezug auf Verzugszinsen bestmöglich zu kennen, diese geltend zu machen beziehungsweise dieses so weit wie möglich zu verringern.

Verzugsstrafen, die ein Steuerzahler dem Finanzamt schuldet

Im französischen Steuerrecht gibt es ebenfalls Verzugszinsen. Wenn ein Steuerzahler seine Steuererklärung nicht fristgerecht einreicht oder seine Steuern nicht vor Fristende gezahlt hat, riskiert er, Verzugszinsen in Höhe von 0,20 % pro Monat, also 2,40 % pro Jahr, zahlen zu müssen (Artikel 1727 III des frz. Steuergesetzbuches). Die Verzugszinsen und die gegebenenfalls anwendbaren strafrechtlichen Sanktionen kumulieren sich.

Allerdings kann der Betrag der Verzugszinsen um die Hälfte verringert werden, wenn der Steuerzahler eine berichtigende Erklärung abgibt, und zwar „vor der Frist, die für die Ausübung durch die Behörde von ihrem Recht auf Berichtigung vorgesehen ist“, aber nur „unter der Voraussetzung, einerseits, dass die Berichtigung keine Verstoß, der die Gutgläubigkeit ausschließt, betrifft und andererseits, dass der Erklärung die Zahlung der einzelnen Rechte beiliegt, oder wenn es sich um eine durch Veranlagung erhobene Steuer handelt, dass die Zahlung spätestens bis zum Stichtag, der auf dem Steuerbescheid vermerkt ist, durchgeführt wurde“ (Artikel 1727 V des frz. Steuergesetzbuches).

Verzugsstrafen Häufig werden unter dem geläufigen Begriff „Verzugsstrafen“ sowohl die finanzielle Entschädigung einer Verspätung bei der Ausführung ihrer Pflichten durch eine Vertragspartei als auch die finanzielle Entschädigung, die sich aus dem französischen Gesetz ergibt, gemeint. Je nach Situation und Schuldner können diese Verzugsstrafen manchmal anders bezeichnet werden, wie zum Beispiel als Schadensersatz für verspätete Leistung, Verzugszinsen, Vertragsstrafe, usw. Diese verschiedenen

Jemand aus der Leserschaft, der Produkte von Solarwinds einsetzt? SolarWinds hat am Freitag, den 7. Februar 2025, bekannt gegeben, dass das Unternehmen durch Turn/River Capital übernommen wird.

Konkret wurde wohl eine endgültige Vereinbarung zur Übernahme von SolarWindows durch Turn/River im Rahmen eines Cash-Deals für 18,50 Dollar pro Aktie oder ca. 4,4 Milliarden Dollar abgeschlossen. Der Preis pro Aktie entspricht einem Aufschlag von etwa 35 % auf den volumengewichteten durchschnittlichen Schlusskurs der SolarWinds-Aktie für die 90 Handelstage, die am 6. Februar 2025 endeten.

Der Abschluss der Transaktion, die vom SolarWinds-Verwaltungsrat einstimmig genehmigt wurde, soll vorbehaltlich der Erfüllung der erforderlichen behördlichen Genehmigungen und anderer üblicher Abschlussbedingungen für das zweite Quartal 2025 erfolgen. Bis dahin wird SolarWinds weiterhin unabhängig agieren. Die Statements der Unternehmen lassen sich hier (SolarWinds)

Dieser Beitrag wurde unter Allgemein abgelegt und mit Allgemein verschlagwortet. Setze ein Lesezeichen auf den Permalink.

Hinweis: Bitte beachtet die Regeln zum Kommentieren im Blog (Erstkommentare und Verlinktes landet in der Moderation, gebe ich alle paar Stunden frei, SEO-Posts/SPAM lösche ich rigoros). Kommentare abseits des Themas bitte unter Diskussion.

Du findest den Blog gut, hast aber Werbung geblockt? Du kannst diesen Blog auch durch eine Spende unterstützen.

Jemand aus der Leserschaft, der Produkte von Solarwinds einsetzt? SolarWinds hat am Freitag, den 7. Februar 2025, bekannt gegeben, dass das Unternehmen durch Turn/River Capital übernommen wird. Konkret wurde wohl eine endgültige Vereinbarung zur Übernahme von SolarWindows durch Turn/River im Rahmen eines Cash-Deals für 18,50 Dollar pro Aktie oder ca. 4,4 Milliarden Dollar abgeschlossen. Der Preis pro Aktie entspricht einem Aufschlag

[English]Mir ist gerade die Information von einem Blog-Leser zugegangen, der in seinem Administratorumfeld damit kämpft, dass bei einigen Microsoft 365-Konten seiner Benutzer sporadisch Kontakte gelöscht werden.

Microsoft 365 erweist sich immer mehr als kaum beherrschbare Dauerbaustelle, wo ständig irgendwelche Fehlfunktionen und Bugs die Nutzer nerven und Administratoren zur Verzweiflung bringen.

Eine Lesermeldung zu gelöschten Kontakten

Blog-Leser Christian M. ist in der IT eines Unternehmens tätig, wo auch Microsoft 365 in Verbindung mit Exchange Online eingesetzt wird. Und dort gibt es momentan wohl Probleme.

Der Leser beschreibt es so, dass “seit einigen Tagen bei einer Hand voll Microsoft M365-Konten plötzlich alle Kontakte gelöscht sind. Auf Seite der Endanwender sei kein Muster zu erkennen, gibt Christian an. Im Unternehmen werden Clients mit Windows und MacOS eingesetzt. Dabei kommen Exchange Online und Microsoft M365 Standard Business Lizenzen zum Einsatz.

Log zeigt komische Aktionen

Der Leser hat sich dann die Logs in Wazuh angesehen. Wazuh ist eine Open Source Sicherheitslösung, die beim Nutzer an die Microsoft 365 Audit Logs angebunden ist. In den Protokolleinträgen ist dem Leser dann aufgefallen, dass plötzlich Unmengen an “MovedToDeletedItems”-Aktionen bei einem Postfach aufgezeichnet wurden.

Für jeden Kontakt habe es dann einen einzelnen Eintrag gegeben, der belegt, dass dieser aus “\Kontakte” nach “\Gelöschte Elemente” verschoben wurde. Auf Nachfrage bei zugehörigen Anwender, ob alles ok sei, ergab lediglich, dass alle unter dem MS365-Konto gespeicherten Kontakte plötzlich verschwunden sind.

Ein anderer Nutzer meldete sich bei der IT und berichtete, dass er auf dem Smartphone keine Mails mehr via S/MIME verschlüsseln kann. Der Hintergrund ist wohl, dass in diesem Fall das Zertifikat wohl am Kontakt hängt.

Das “Gute” an dieser misslichen Situation sei, dass man die Kontakte eigenständig aus dem Papierkorb wiederherstellen könne, merkt der Leser an. Hierzu muss man jedoch im OWA(* angemeldet sein und kann dort unter “People” im Papierkorb die Kontakte wiederfinden und wiederherstellen.

Ursache und Muster unklar

Christian schreibt, dass er keine wirkliche Ursache oder ein Muster erkennen könne, was für die gelöschten Kontakte verantwortlich ist. Was er noch festgestellt hat, ist, dass bisher nur Konten betroffen sind , die den folgenden Microsoft Servern (“OriginatingServer”) zugewiesen sind:

Alle (noch) nicht betroffenen Konten “hängen” auf anderen Servern. Der Blog-Leser vermutet, dass dies die Exchange-Online Backend Server sind, die je nach Lokation zugewiesen sind. Allerdings gibt der Leser an, dass sie in der IT noch nie explizit eine Lokation für die Tenants gewählt haben. Und erst recht wurden keine unterschiedlichen Lokationen für einzelne Nutzer zugewiesen.

Der Leser schreibt, dass er nicht weiß, ob dieser Effekt einem Backend-Job von Microsoft geschuldet ist, oder was das verursacht. Seine Hoffnung ist, dass das Schwarmwissen der Blog-Leserschaft vielleicht weiter hilft – mir selbst ist da aktuell nichts hinsichtlich dieses Problems untergekommen.

Ähnliche Artikel: Derzeit massive Outlook / Exchange Online Probleme (Feb. 2025)? Microsoft Office 365: (Ricoh) Scan-Fehler “Cannot connect to SMTP server” Microsoft Office 365 und Office 2021 und der Exchange Online-Archivspeicher Microsoft 365 auf WTS 2016: OneNote (18324.20194) startet nicht mehr Microsoft 365: Outlook Fehler [58tm1] Microsoft 365: Werbung für Python in Excel – geht’s noch Microsoft korrigiert Absturzproblem bei Microsoft 365 (Office) Apps (16.1.2025)Microsoft 365 Abkündigungen für 2025 – 2026 Microsoft 365: Wechsel in “Classic-Tarif” ohne CoPilot-Aufschlag (noch) nicht möglich Microsoft 365 Personal und Family wird teurer wegen Copilot

[English]Mir ist gerade die Information von einem Blog-Leser zugegangen, der in seinem Administratorumfeld damit kämpft, dass bei einigen Microsoft 365-Konten seiner Benutzer sporadisch Kontakte gelöscht werden. Microsoft 365 erweist sich immer mehr als kaum beherrschbare Dauerbaustelle, wo ständig irgendwelche Fehlfunktionen und Bugs die Nutzer nerven und Administratoren zur Verzweiflung bringen. Eine Lesermeldung zu gelöschten Kontakten Blog-Leser Christian M. ist in

Interessante Zahlen, die der auf Datenschutz und Datensicherheit spezialisierte E-Mail-Dienst mailbox.org aus Berlin in seinem jährlichen Transparenzbericht zu behördlichen Auskunftsanfragen für 2024 veröffentlicht hat. Über 30 Prozent dieser Anfragen durch Behörden waren rechtswidrig.

Auskunftsanfragen in 2024 rückläufig

Die Gesamtanzahl der behördlichen Auskunftsanfragen an mailbox.org sei im Jahr 2024 leicht zurückgegangen, stellt der Dienst fest. Von insgesamt 133 im Jahr 2023 ist die Zahl der Anfragen in 2024 auf 83 gesunken. Auch der Anteil der final als rechtswidrig abgelehnten Anfragen sei leicht zurückgegangen, und zwar von 33,8 Prozent (2023) auf 30,1 Prozent (2024), merkt der Dienst an.

Von den 83 Anfragen stammen 81 von Strafverfolgungsbehörden. 82 Anfragen wurden von deutschen Behörden und eine Anfrage von einer ausländischen Nicht-EU-Behörde gestellt. Bei 79 Anfragen handelte es sich um Bestandsdatenanfragen, bei drei um Postfachbeschlagnahmungen und eine dieser Anfragen drehte sich um eine Telekommunikationsüberwachung.

Der häufigste Ablehnungsgrund

Seit dem letzten Jahr habe sich sich seitens der Behörden nicht viel verbessert, konstatiert der Anbieter. Weiterhin ist der häufigste Ablehnungsgrund die Übertragung der Anfrage auf einem unverschlüsselten Kanal, zum Beispiel per Fax und per E-Mail im Klartext. Im Jahr 2024 gingen fast ein Viertel (24,1 Prozent) aller Auskunftsanfragen per Fax oder Klartext-E-Mail ein. Diese Anfragen wurden von mailbox.org konsequent abgelehnt.

Seit dem 1. Januar 2023 sind Ermittlungsbehörden verpflichtet, Anfragen über E-Mail-ESB-Verfahren gesicherte bzw. PGP-verschlüsselte Kanäle einzureichen. Auskunftsanfragen per Fax und E-Mail in Klartext sind nicht länger zulässig.

Wie mailbox.org mit Anfragen umgeht

mailbox.org hat einen standardisierten Prozess zur Bearbeitung und Beantwortung von Auskunftsersuchen der Behörden. Jede Anfrage, ob nach Bestandsdaten, Postfachbeschlagnahmungen oder Telekommunikationsüberwachung, wird vom Datenschutzbeauftragten und Rechtsanwalt von mailbox.org geprüft, bewertet und entsprechend beantwortet oder abgewiesen. Nur bei rechtmäßiger und fehlerfreier Anfrage werden Daten von mailbox.org herausgegeben.

Welche Daten die Behörden abfragen

Bestandsdatenabfragen: u. a. Telefonnummer, Name und Anschrift des Inhabers, Angaben zum Vertrag und Tarifmerkmalen

Postfachbeschlagnahmungen: Beschlagnahmung sämtlicher im Postfach des Accounts befindlicher E-Mails

Verkehrsdatenabfragen: u. a. IP-Adressen, von denen Logins auf den Mailserver stattfinden oder von denen aus E-Mails verschickt wurden

Telekommunikationsüberwachung: Eine auf Dauer angelegte Überwachung aller empfangenen und gesendeten E-Mails und des gesamten Accounts

Dieser Beitrag wurde unter Allgemein, Mail, Sicherheit abgelegt und mit Datenschutz, Recht, Sicherheit verschlagwortet. Setze ein Lesezeichen auf den Permalink.

Interessante Zahlen, die der auf Datenschutz und Datensicherheit spezialisierte E-Mail-Dienst mailbox.org aus Berlin in seinem jährlichen Transparenzbericht zu behördlichen Auskunftsanfragen für 2024 veröffentlicht hat. Über 30 Prozent dieser Anfragen durch Behörden waren rechtswidrig. Auskunftsanfragen in 2024 rückläufig Die Gesamtanzahl der behördlichen Auskunftsanfragen an mailbox.org sei im Jahr 2024 leicht zurückgegangen, stellt der Dienst fest. Von insgesamt 133 im Jahr 2023 ist

In den ZAR Reha-Kliniken ist gerade ein potentielles Datenleck bekannt geworden, welches die persönlichen Daten von 100.000enden Patienten gefährdet hat. Eine den Patienten für Therapiepläne bereitgestellte App, des in ganz Deutschland tätigen Anbieters, übertrug Daten im Klartext und ermöglichte Einblick in sensitive Inhalte. Das Problem ist inzwischen durch Aktualisierung der App behoben.

CISA: Backdoor in Patientenmonitor-System Contec CMS8000, wo ein Medizingerät Patientendaten im Klartext nach China schickt oder zum Beitrag Reolink Android App kommt mit drei chinesischen Trackern, drei Tracker unbekannte Informationen über die App zur Abfrage von Überwachungs- und Sicherheitskameras nach China übermitteln.

Die ZAR Reha-Kliniken

Das Kürzel ZAR steht möglicherweise für Zentren für ambulante Rehabilitation. Es ist ein Anbieter, der in ganz Deutschland vertreten ist und Leistungen für ambulante Reha, Therapie, Fitness & Gesundheit anbietet. Je nach Standort sind in der jeweiligen Reha Klinik Maßnahmen zu den Indikationen Orthopädie, Neurologie, Kardiologie, Onkologie und Psychosomatik verfügbar.

Das Ganze läuft unter dem Dach der Nanz medico GmbH & Co. KG, in der seit 1996 zahlreiche ambulante Rehabilitationszentren in Deutschland vereint sind. Das Ziel ist, mit 2.500 Mitarbeitern und 39 Standorten, Rehabilitation dort anzubieten, wo Menschen sie tatsächlich benötigen: Nah an deren Lebenswelten – in unmittelbarer Nähe zum Wohnort. Je nach Standort arbeiten die Rehabilitationszentren in unterschiedlichen Indikationsschwerpunkten. Das Unternehmen bezeichnet sich als größter Anbieter ambulanter Rehabilitationsleistungen in Deutschland.

Auf der Webseite können Patienten die zu ihrem Wohnort nächstgelegene ZAR Reha-Klinik suchen und dann buchen. Das Ganze sieht modern gestaltet aus und verspricht Komfort für den Patienten oder die Patientin. Speziell die ambulante Reha kommt sicher Vielen entgegen. Zur Verwaltung der Therapien stellt der Betreiber den Patienten und Patientinnen eine App für Smartphones zur Verfügung. Alles schick, alles komfortabel, so geht Digitalisierung 2025 im Medizinwesen …

Patienten-App übermittelt Daten im Klartext

Was ganz toll und komfortabel klingt, hat(te) womöglich einen Haken. Die für die Reha-Leistungen erforderliche Patienten-App ZAR PAT ermöglicht Tages- und Wochenpläne bereitzustellen und die Behandlungsinformationen auszutauschen. Allerdings hat die App alle Daten für Behandlungen im Klartext zwischen Mobilgerät und den ZAR-Servern übertragen.

Einem Patienten ist dies aufgefallen, und dieser hat dann genauer hingeschaut. Es war wirklich alles an Informationen, was ausgetauscht wurde, im Klartext zu sehen. Der zugehörige Server für die Terminvergabe ließ sich über eine URL in einem Webbrowser ansprechen. Dabei wurden automatisch Informationen “über weitere Pfade auf dem Server” übermittelt.

Der Entdecker der Schwachstelle stellte fest, dass neben den erfassten Patientendaten wie Vorname, Nachname und Geburtsdatum auch sensible Informationen über in den Reha-Einrichtungen belegte Kurse sowie ausführliche, im Rahmen der Therapie erstellte medizinische Berichte, zugreifbar waren.

Der Betroffene meldete die Datenpanne dem Bundesamt für Sicherheit in der Informationstechnik (BSI) und im Anschluss der der im Rahmen seiner Therapie besuchten Reha-Klinik. Im Anschluss konnte er die “Bestätigung seiner Meldung” im Klartext in der App-Datenübertragung als Eintrag nachlesen.

Nachdem diese Datenlücke am 22. Januar 2025 zeitnah geschlossen worden war, informierte der betroffene Reha-Patient die heise-Redaktion, die das Ganze in diesem Artikel offen gelegt haben. Das Datenleck scheint umfassend zu sein – heise schreibt von 80.000 Patienten um Standort des Betroffenen. Laut Betreiber gebe es keine Hinweise auf Datenabflüsse – wobei dies in meinen Augen niemand kontrollieren kann. Der Betreiber kann zwar ggf. die Zugriffe auf seine Datenbanken einsehen, hat aber keine Kontrolle, ob und wo Daten auf dem Transportweg mitgeschnitten oder ausgeleitet wurden.

Im heise-Artikel finden sich Screenshots von Datensätzen, die höchst sensible Informationen wie psychosomatische Störungen bei Patienten und Patientinnen im Klartext beinhalten. Es lässt sich quasi die gesamte Reha-Akte nachlesen. Das Ganze ist als DSGVO-Verstoß zu betrachten, bei dem besonders sensible Daten im medizinischen/Gesundheitsbereich betroffen sind. Ob eine Meldung binnen 72 Stunden erfolgte, ist unbekannt – Details sind im heise-Beitrag nachzulesen.

Das Ganze lässt mich jedenfalls hoffnungsvoll auf die zukünftige elektronische Patientenakte (ePA für Alle) blicken, wo tausende Praxis-Verwaltungssysteme (PVS), Millionen Patienten-Apps der Krankenkassen für Patienten sowie weitere Softwaresysteme von Therapeuten, Apotheken, Krankenkassen und der Stelle zur Ablage der Daten in einem Aktensystem involviert sind. Es ist eine Frage der Wahrscheinleichkeitsrechnung, wann dort die erste Datenlücke bekannt wird.

In den ZAR Reha-Kliniken ist gerade ein potentielles Datenleck bekannt geworden, welches die persönlichen Daten von 100.000enden Patienten gefährdet hat. Eine den Patienten für Therapiepläne bereitgestellte App, des in ganz Deutschland tätigen Anbieters, übertrug Daten im Klartext und ermöglichte Einblick in sensitive Inhalte. Das Problem ist inzwischen durch Aktualisierung der App behoben. CISA: Backdoor in Patientenmonitor-System Contec CMS8000, wo ein

Signature d’un acte de rupture: die kollektive Aufhebungsvereinbarung im französischen Arbeitsrecht

In einem sich ständig verändernden wirtschaftlichen Umfeld stehen die französischen Unternehmen vor Herausforderungen, die schnelle und wirksame Anpassungen erfordern. Die mit den Macron-Verordnungen von 2017 eingeführte kollektive Leistungsvereinbarung (in Abkürzung: KLV) positioniert sich als Schlüsselinstrument, mit dem die Arbeitsbedingungen an die wirtschaftliche Realität angepasst werden können und das gleichzeitig einen sicheren rechtlichen Rahmen bietet. Die Unternehmen haben sie massiv angenommen, was ihren praktischen Nutzen belegt.

Aber was beinhaltet diese Vereinbarung? Was sind ihre Vorteile, ihre Einschränkungen und ihre Herausforderungen für Arbeitgeber und Arbeitnehmer? Dieser Artikel untersucht ausführlich die rechtlichen Konturen der KLV, ihre strategische Rolle für Unternehmen und die Vorsichtsmaßnahmen, die bei ihrer Umsetzung zu treffen sind.

I Definition und rechtlicher Rahmen der kollektiven Leistungsvereinbarung

Ursprung und gesetzgeberischer Kontext: die Macron-Verordnungen von 2017

Mit der Verordnung Nr. 2017-1385 vom 22. September 2017 wurde im französischen Arbeitsrecht die kollektive Leistungsvereinbarung, in Französisch „accord de performance collective“ – auch „accord emploi-compétitivité“ genannt-, eingeführt, die derzeit in Artikel L. 2254-2 des frz. Arbeitsgesetzbuchs geregelt ist. Die kollektive Leistungsvereinbarung ersetzt die Vereinbarungen über die Aufrechterhaltung der Beschäftigung, die Vereinbarungen über die Erhaltung oder Entwicklung der Beschäftigung und die Vereinbarungen über die interne Mobilität, um sie in einem einzigen Text zusammenzufassen. Alle bis zum 23. September 2017 abgeschlossenen Vereinbarungen werden bis zum Ende ihrer Laufzeit weiter angewendet.

Die kollektive Leistungsvereinbarung ist eine spezielle Betriebsvereinbarung, die sich zu einem Verhandlungsinstrument im Arbeitsrecht entwickelt hat, das für Unternehmen und ihre Personalverantwortlichen zunehmend interessant wird.

Gesetzliche Definition der KLV: Ziele und Besonderheiten

Artikel L. 2254-2 des Arbeitsgesetzbuchs schreibt kollektiven Leistungsvereinbarung folgende Ziele vor:

An die Belange des Betriebs des Unternehmens angepasst zu sein oder

die Beschäftigung zu erhalten oder auszubauen und Entlassungen von Arbeitnehmern zu vermeiden.

Eine kollektive Leistungsvereinbarung darf keine Entlassungen vorsehen.

Der Verwaltungsrat der Internationalen Arbeitsorganisation (IAO) ist der Ansicht, dass der Begriff der “ Belange des Betriebs des Unternehmens “ in diesem Zusammenhang von den französischen Gerichten im Lichte der IAO-Grundsätze beurteilt werden muss.

Die Bestimmungen der Vereinbarung treten von Rechts wegen an die Stelle der entgegenstehenden und unvereinbaren Klauseln im ursprünglichen Arbeitsvertrag, sofern der Arbeitnehmer zustimmt. Gemäß Artikel L. 2254-1 des frz. Arbeitsgesetzbuchs gilt nämlich: „Ist ein Arbeitgeber an die Klauseln eines Vertrags oder einer Vereinbarung gebunden, so gelten diese Klauseln für die mit ihm geschlossenen Arbeitsverträge, sofern keine günstigeren Bestimmungen vorliegen.“

Die KLV hat somit direkte Auswirkungen auf die Arbeitsverträge. Diese Art von Vereinbarung kann die Arbeitsbedingungen von Arbeitnehmern ändern, sofern sie:

Der Vertrag kann auf Unternehmens-, Betriebs- oder Konzernebene geschlossen werden. Er kann auch nur für eine bestimmte Kategorie von Arbeitnehmern gelten.

Diese Maßnahme steht allen Unternehmen unabhängig von ihrer Größe offen.

Die von der KLV abgedeckten Bereiche: Arbeitszeit, Arbeitsentgelt, berufliche und geografische Mobilität

Eine kollektive Leistungsvereinbarung kann nur in drei Bereichen geschlossen werden, die in Artikel L.2254-2 des frz. Arbeitsgesetzbuchs abschließend aufgeführt sind:

die Gestaltung der Arbeitszeit, die Arbeitsorganisation und die Verteilung der gearbeiteten Stunden;

die Änderung der Vergütung des Arbeitnehmers unter Einhaltung der tarifvertraglichen Mindestlöhne nach Tätigkeitsbereich;

die Festlegung der Bedingungen für die berufliche oder geografische Mobilität innerhalb des Unternehmens.

Diese Maßnahmen sollen dazu beitragen, die in der Vereinbarung festgelegten Ziele zu erreichen.

Die KLV zielt letztlich darauf ab, den Unternehmen über den sozialen Dialog einen sicheren Rechtsrahmen zu bieten, der es ihnen ermöglicht, ihre soziale und wirtschaftliche Leistung zu verbessern. Die KLV ermöglicht es dem Arbeitgeber also, mehr Flexibilität in den Arbeitsvertrag des Arbeitnehmers zu bringen. Aber diese Art von Vereinbarung ist an Bedingungen geknüpft.

Die KLV wird in den unterschiedlichsten Branchen wie Industrie, Verkehr, Dienstleistungen, Metallverarbeitung usw. eingesetzt und betrifft vor allem KMU.

Der Inhalt der KLV

Die kollektive Leistungsvereinbarung muss, wie jede andere Vereinbarung auch, eine Präambel enthalten. In dieser Präambel werden die Ziele der KLV festgelegt, d. h. die Bewältigung der mit dem Betrieb des Unternehmens verbundenen Notwendigkeiten oder die Erhaltung und Entwicklung der Beschäftigung.

In der Vereinbarung können auch die folgenden Themenbereiche festgelegt werden (Artikel L.2254-2 des Arbeitsgesetzbuchs):

die Art und Weise, wie das Privat- und Berufsleben der Beschäftigten vereinbart werden ;

die Begleitung von Arbeitnehmern und deren Möglichkeit, über den Mindestbetrag von 3.000 Euro hinaus Beträge auf das persönliche Ausbildungskonto (CPF) einzuzahlen ;

die Bedingungen, unter denen Führungskräfte aus Arbeitnehmern, Geschäftsführer und Gesellschafter Anstrengungen unternehmen, die in einem angemessenen Verhältnis zu den Anstrengungen stehen, die von den Arbeitnehmern verlangt werden ;

wie die Beschäftigten während der gesamten Laufzeit der Vereinbarung über die Anwendung und Überwachung der Vereinbarung informiert werden und wie ihre Situation am Ende der Vereinbarung geprüft wird.

II Die strategischen Ziele der KLV für Unternehmen

Bis vor kurzem war die kollektive Leistungsvereinbarung recht erfolglos. So waren bis Mai 2020 seit ihrem Inkrafttreten im Jahr 2017 nur 360 KLV abgeschlossen worden. Seitdem hat sie einen rasanten Aufschwung erlebt: Sie wurde insbesondere von den Unternehmen im Zusammenhang mit der Gesundheitskrise stark genutzt (rund 570 KLV alleinim Laufe des Jahres 2020), von denen einige befristete KLV einführten.

Anpassung der Aktivität an wirtschaftliche Schwankungen

In wirtschaftlich schwierigen Situationen kann die KLV für Unternehmen interessant sein. Denn „den Notwendigkeiten im Zusammenhang mit dem Betrieb des Unternehmens nachzukommen“ ist eines der beiden Ziele der KLV.

Die KLV ermöglicht es einem Unternehmen, seine Organisation anzupassen, um z. B. auf Marktveränderungen oder wirtschaftliche Schwankungen zu reagieren.

Man wird sich an die im Juni 2020 zwischen der Geschäftsleitung des Airbus-Zulieferers Derichebourg Aéronautics Services und der Gewerkschaft Force Ouvrière geschlossene kollektive Leistungsvereinbarung erinnern, die einen bleibenden Eindruck hinterlassen hat: 163 Beschäftigte des Unternehmens wurden entlassen, weil sie eine Senkung ihrer Gehälter und insbesondere den Verzicht auf ihr 13. Monatsgehalt, das in der kollektiven Leistungsvereinbarung vorgesehen war, abgelehnt hatten.

Derichebourg Aéronautics Services war durch die Gesundheitskrise bei Covid-19 in Schwierigkeiten geraten und hatte beschlossen, eine kollektive Leistungsvereinbarung zu treffen, in der den Beschäftigten versprochen wurde, ihre Arbeitsplätze bis Juni 2022 zu behalten, sofern sie auf ihr 13. Monatsgehalt verzichten.

Vermeidung von Entlassungen aus wirtschaftlichen Gründen durch mehr Flexibilität

Das zweite Ziel der KLV ist es, die Beschäftigung zu erhalten oder auszubauen und Entlassungen zu vermeiden.

Da die KLV den Unternehmen die Möglichkeit gibt, die Arbeitszeit oder die Arbeitsorganisation anzupassen, die Vergütung der Arbeitnehmer zu ändern oder die Bedingungen für die berufliche Mobilität zu modifizieren, lässt es einen interessanten Spielraum für die Arbeitgeber und für den Schutz der Arbeitnehmerinteressen, um Entlassungen zu vermeiden. Die KLV ermöglicht es insbesondere, den Rückgriff auf den Sozialplan (Plan de Sauvegarde de l’emploi) zu vermeiden.

Ein Hebel zur Verbesserung der Wettbewerbsfähigkeit und der Rentabilität

Die KLV kann abgeschlossen werden, ohne dass das Unternehmen zwangsläufig mit wirtschaftlichen Schwierigkeiten konfrontiert ist. Eines der Ziele der KLV besteht nämlich darin, die Humanressourcen des Unternehmens an die Gegebenheiten der Geschäftstätigkeit und die Entwicklungen des Marktes anzupassen. Der Abschluss einer KLV muss im Übrigen nicht begründet werden.

Wenn es keine wirtschaftlichen Schwierigkeiten gibt, ist die Annahme einer KLV durch die Arbeitnehmer wahrscheinlich komplizierter, da es als ungerecht empfunden werden könnte, Zugeständnisse zu machen (z. B. auf bestimmte Vorteile zu ), wenn dies nur im Interesse der Verbesserung der Rentabilität des Unternehmens liegt).

III Verhandlungs- und Umsetzungsmodalitäten

Rolle der Sozialpartner und der Gewerkschaften bei den Verhandlungen

Die kollektive Leistungsvereinbarung ist eine kollektive Vereinbarung nach allgemeinem Recht und muss daher ausgehandelt werden; sie kann nicht vom Arbeitgeber aufgezwungen werden. Die Rolle der Sozialpartner ist daher von entscheidender Bedeutung.

Das Berufungsgericht Paris hat im Übrigen kürzlich in zwei Urteilen auf die Bedeutung des allgemeinen Grundsatzes von Loyalität und treuem Glauben bei der Aushandlung von KLV hingewiesen (CA Paris 4-7-2024 Nr. 23/12256, Sté Acome c/ Syndicat CGT Acome;; CA Paris 27-6-2024 Nr. 23/12260, Union locale des syndicats CGT de l’aéroport c/ Sté Servair). Das Berufungsgericht Paris erinnerte daran, dass das allgemeine Loyalitätserfordernis den Arbeitgeber insbesondere dazu verpflichtet, alle repräsentativen Gewerkschaften einzuladen, ihnen die Möglichkeit zu geben, die Bedingungen des zur Unterzeichnung vorgelegten Entwurfs zu erörtern, und kollektiv und nicht separat mit einer oder mehreren von ihnen zu verhandeln. Im Falle einer schwerwiegenden Verletzung der Loyalität wird die Vereinbarung vom Richter für nichtig erklärt.

Der Grundsatz der Loyalität in KLV hat einen besonderen Charakter im Hinblick auf die Auswirkungen, die diese Art von Vereinbarung auf Arbeitsverträge haben kann.

Die Mehrheitsregeln, die für die Gültigkeit der Vereinbarung gelten

Wenn es keine Gewerkschaftsvertretung gibt, hat der Arbeitgeber mehrere Möglichkeiten, die KLV auszuhandeln.

Mit Gewerkschaftsvertretung: Die Vereinbarung muss vom Arbeitgeber bzw. seinem Vertreter und dem/den Gewerkschaftsvertreter(n) gemäß den in Artikel L. 2232-12 des Arbeitsgesetzbuchs vorgesehenen Modalitäten und entsprechend der Stimmenzahl unterzeichnet werden, die die Gewerkschaften bei der ersten Runde der letzten Wahlen der Mitglieder des Betriebsrates (CSE) erhalten haben:

Gewerkschaftsvertreter, die bei der letzten Wahl der Amtsinhaber des Betriebsrates mehr als 50 % der abgegebenen Stimmen erhalten haben: Die Vereinbarung ist gültig, wenn sie vom Arbeitgeber und von einer oder mehreren repräsentativen Gewerkschaftsorganisationen unterzeichnet wurde, die bei der erstenRunde der letzten Wahl der Amtsinhaber des Betriebsrates mehr als 50 % der abgegebenen Stimmen erhalten haben;

Gewerkschaftsvertreter, die bei der letzten Wahl der Amtsinhaber des Betriebsrates mehr als 30 % der abgegebenen Stimmen erhalten haben: Die Vereinbarung ist gültig, wenn sie zunächst vom Arbeitgeber und von einer oder mehreren repräsentativen Gewerkschaftsorganisationen unterzeichnet wird, die bei der ersten Runde der letzten Wahl der Amtsinhaber des Betriebsrates mehr als 30 % der abgegebenen Stimmen erhalten haben, und anschließend in einem Referendum von mehr als 50 % der abgegebenen Stimmen der Arbeitnehmer angenommen wird.

Ohne Gewerkschaftsvertretung: Der Arbeitgeber kann die Vereinbarung den Beschäftigten direkt vorschlagen. Die Bedingungen für die Annahme der Vereinbarung hängen von der Anzahl der Beschäftigten im Unternehmen ab:

weniger als 11 Arbeitnehmer: Der Entwurf wird den Arbeitnehmern vorgelegt. Er muss von einer Zweidrittelmehrheit der Arbeitnehmer gebilligt werden, um gültig zu sein ;

zwischen 11 und 20 Beschäftigten: Wenn es keinen Betriebsrat gibt, wird der Entwurf den Beschäftigten vorgelegt, die die Vereinbarung mit einer Zweidrittelmehrheit annehmen müssen, damit sie gültig ist;zwischen 11 und 20 Arbeitnehmern mit Betriebsrat oder zwischen 11 und 49 Arbeitnehmern: Die Vereinbarung kann zwischen dem Arbeitgeber und einem oder mehreren Arbeitnehmern ausgehandelt werden, die von einer oder mehreren Gewerkschaftsorganisationen in der Branche des Unternehmens oder auf nationaler und branchenübergreifender Ebene dazu bevollmächtigt wurden; sie muss dann von der Mehrheit der bevollmächtigten Arbeitnehmer angenommen werden; oder die Vereinbarung kann zwischen dem Arbeitgeber und einem oder mehreren Mitgliedern des Betriebsrates ausgehandelt werden. Sie muss dann von einer Mehrheit der Mitglieder des Betriebsrates angenommen werden. Der Arbeitgeber hat also eine Wahl: Er kann die Vereinbarung mit dem von einer oder mehreren Gewerkschaften beauftragten Arbeitnehmer oder mit einem gewählten Mitglied des Betriebsrates aushandeln.

bei mehr als 50 Arbeitnehmern: Der Entwurf kann zwischen dem Arbeitgeber und Mitgliedern des Betriebsrates ausgehandelt werden. Die Mitglieder des Betriebsrates müssen von einer oder mehreren Gewerkschaftsorganisationen in der Branche des Unternehmens oder auf nationaler und branchenübergreifender Ebene beauftragt worden sein. Der Entwurf ist gültig, wenn er von der Mehrheit der Mitglieder des Betriebsrates angenommen wird.

Dauer der kollektiven Leistungsvereinbarung

Die Parteien müssen die Laufzeit der kollektiven Leistungsvereinbarung festlegen, die für einen bestimmten oder unbestimmten Zeitraum geschlossen werden kann. Wird dies nicht festgelegt, beträgt die Laufzeit fünf Jahre. Die Vereinbarung tritt außer Kraft, wenn sie ausläuft.

Hinterlegung der kollektiven Leistungsvereinbarung

Kollektive Leistungsvereinbarungen müssen online auf der Plattform des Arbeitsministeriums (TéléAccords) eingereicht werden. Sie werden dann automatisch an die geografisch zuständige DIRECCTE weitergeleitet. Im Gegensatz zu anderen kollektiven Vereinbarungen werden sie jedoch aufgrund der vertraulichen Informationen, die sie enthalten können, nicht öffentlich zugänglich gemacht.

IV Auswirkungen auf die Arbeitnehmer: Rechte und Pflichten

Information des Arbeitnehmers

Der Arbeitgeber muss jeden von der Vereinbarung betroffenen Arbeitnehmer (entweder alle Arbeitnehmer oder die in der Vereinbarung namentlich genannten Arbeitnehmergruppen) über die Existenz und den Inhalt der Vereinbarung sowie über ihr Recht, die Vereinbarung anzunehmen oder abzulehnen, informieren.

Der Arbeitgeber kann die Arbeitnehmer auf jegliche Art und Weise informieren, solange er das Zustellungsdatum nachweisen kann (z. B. durch einen Brief, der gegen Empfangsbestätigung ausgehändigt wird, oder durch ein Einschreiben mit Rückschein).

Wenn die Vereinbarung rechtsgültig abgeschlossen wurde, ersetzen ihre Bestimmungen „von Rechts wegen die entgegenstehenden und unvereinbaren Klauseln des Arbeitsvertrags, einschließlich der Vergütung, der Arbeitszeit und der beruflichen oder geografischen Mobilität innerhalb des Unternehmens“ (Artikel L. 2254-2 Absatz III des Arbeitsgesetzbuchs), sofern der Arbeitnehmer die Vereinbarung akzeptiert, und zwar während der gesamten Laufzeit der Vereinbarung. Die Abfassung einer Zusatzvereinbarung ist nicht erforderlich.

Folgen für Arbeitnehmer bei Ablehnung der KLV: Sonderkündigung

Der Arbeitnehmer kann auch die Anwendung der Vereinbarung auf seinen Arbeitsvertrag ablehnen. Er hat einen Monat Zeit, um dem Arbeitgeber seine Ablehnung schriftlich mitzuteilen, gerechnet ab dem Tag, an dem der Arbeitgeber ihn von der Vereinbarung in Kenntnis gesetzt hat. Erfolgt keine Antwort und keine schriftliche Ablehnung, ist die Vereinbarung bindend.

Die Ablehnung einer solchen Vereinbarung ist ein besonderer Kündigungsgrund, der einen objektiven und nachprüfbaren Grund darstellt. Man geht dann davon aus, dass der Arbeitnehmer eine Änderung seines Vertrags abgelehnt hat und dass dies seine Entlassung rechtfertigt. Manche sprechen sogar von einem Sonder-Kündigungsgrund. Aber Vorsicht: Eine solche Weigerung stellt in keinem Fall ein Verschulden des Arbeitnehmers dar. Die Entlassung ist daher keine verhaltensbedingte Kündigung. Der Arbeitgeber hat ab dem Zeitpunkt, an dem ihm die Ablehnung des Arbeitnehmers mitgeteilt wurde, zwei Monate Zeit, um ein klassisches Kündigungsverfahren aus persönlichen Gründen einzuleiten und nicht aus wirtschaftlichen Gründen, wie man meinen könnte.

Der Arbeitgeber kann sich auch dafür entscheiden, den Arbeitnehmer nicht zu entlassen.

Gesetzliche Garantien zum Schutz der Rechte von Arbeitnehmern

Wird die KLV abgelehnt und der Arbeitnehmer entlassen, gelten für ihn die klassischen gesetzlichen Garantien, die mit einer individuellen Entlassung aus persönlichen Gründen verbunden sind, was das vorherige Gespräch, die Kündigungsmitteilung, die Kündigungsfrist und die Abfindungszahlungen betrifft. Der Arbeitnehmer kann unter bestimmten Bedingungen auch entschädigt werden, sich bei Pôle Emploi als Arbeitssuchender eintragen lassen und Arbeitslosengeld beziehen.

Der Arbeitnehmer hat außerdem Anspruch auf die Einzahlung eines Mindestbetrags von 3.000 Euro auf sein persönliches Ausbildungskonto.

Wenn der Arbeitnehmer, der die KLV ablehnt, ein geschützter Arbeitnehmer ist, ist für das Entlassungsverfahren die vorherige Zustimmung des Arbeitsinspektors erforderlich.

Besondere Lage: KLV und Betriebsübergang

Im Falle eines Betriebsübergangs gemäß Artikel L. 1224-1 des frz. Arbeitsgesetzbuchs werden die vom alten Arbeitgeber geschlossenen Betriebsvereinbarungen nicht automatisch auf den neuen Arbeitgeber übertragen. Eine Sonderregelung wurde in Artikel L. 2261-14 des Arbeitsgesetzbuchs eingeführt.

Wenn die Anwendung eines Tarifvertrags in einem Unternehmen infolge eines Unternehmensübergangs in Frage gestellt wird, bleibt der Tarifvertrag bis zum Inkrafttreten eines neuen Tarifvertrags, der ihn ersetzt, oder andernfalls für die Dauer eines Jahres in Kraft, sofern keine Klausel eine längere Dauer vorsieht.

Wenn die Vereinbarung, die in Frage gestellt wurde, nicht innerhalb eines Jahres durch eine neue Vereinbarung ersetzt wurde, behalten die Beschäftigten des betroffenen Unternehmens eine Vergütung, deren Jahresbetrag nicht niedriger sein darf als die Vergütung, die in den letzten zwölf Monaten gezahlt wurde.

In dem betreffenden Unternehmen müssen auf Antrag einer der beteiligten Parteien innerhalb von drei Monaten nach der Infragestellung neue Verhandlungen aufgenommen werden, entweder zur Anpassung an die neu geltenden tarifvertraglichen Bestimmungen oder zur Ausarbeitung neuer Bestimmungen.

V Grenzen und Risiken der KLV

Rechtliche Risiken und Streitigkeiten aufgrund einer mangelhaften Umsetzung

Es ist von grundlegender Bedeutung, dass die Bedingungen für die Annahme einer KLV eingehalten werden.

Der Verfassungsrat erinnerte nämlich trotz der Konformität der Regelung für kollektive Leistungsvereinbarungen daran, dass die Arbeitnehmer die Möglichkeit haben, die Gründe, die die Vereinbarung und ihre Entlassung rechtfertigten, anzufechten.

Es ist rechtlich möglich, alle Punkte im Zusammenhang der Vereinbarung anzufechten: Gegenstand und Inhalt, Vertretungsmacht und Rechtsfähigkeit der Parteien, Erfüllung der Formalitäten für die Bekanntgabe usw. Die Anfechtung ist jedoch nur möglich, wenn der Arbeitgeber die Vereinbarung unterzeichnet hat. Die Frist für eine Klage auf Nichtigkeit einer solchen Vereinbarung beträgt zwei Monate (gemäß Artikel L.2262-14 des frz. Arbeitsgesetzes),ab dem Zeitpunkt der Zustellung oder Veröffentlichung der Betriebsvereinbarung.

Der Arbeitnehmer kann, wenn er dies wünscht, auch die Kündigung, die auf seiner Weigerung beruht, die Vereinbarung anzuwenden, vor dem Arbeitsgericht (Conseil de Prud’hommes) unter den Bedingungen und innerhalb der Fristen des allgemeinen Rechts anfechten.

Die Wahrnehmung der Beschäftigten und die Auswirkungen auf das soziale Klima

Wenn der Arbeitgeber eine KLV vorschlägt, kann dies von Arbeitnehmern, von denen mehr Aufwand und Mühe verlangt wird, wie der Verzicht auf auf Vorteile Verlängerung der Arbeitszeit usw., manchmal als ungerecht empfunden werden. Dies wird in Situationen, in denen die Unternehmensleitung eine KLV vorschlägt, ohne dass das Unternehmen mit wirtschaftlichen Schwierigkeiten zu kämpfen hat, umso negativer empfunden.

Um dem entgegenzuwirken, hat das Arbeitsgesetzbuch vorgesehen, dass die Vereinbarung auch Informationen über die Bedingungen enthalten kann, unter denen die angestellte Führungskräfte, die CEOs und die Gesellschafter Bemühungen vorzeigen, die in einem angemessenen Verhältnis zu den von den Arbeitnehmern geforderten Bemühungen stehen.

In einigen Fällen kommt es auch vor, dass Arbeitnehmer, die an ihrem Unternehmen hängen, bereit sind, die nötigen Anstrengungen auf sich zu nehmen , wenn sie dadurch sicherstellen können, dass sie ihren Arbeitsplatz nicht verlieren.

VI Die Vereinbarung über kollektive Leistung in der Praxis: konkrete Fälle

Fallstudien: Erfolge und Misserfolge von Unternehmen, die eine KLV eingeführt haben

PSA

Das Unternehmen PSA für seinen Standort in Vesoul hatte am 14. Juni 2018 ein KLV für die 3.000 Beschäftigten am Standort (die bei PSA bzw. Subunternehmern beschäftigt sind) abgeschlossen. Die KLV sah Folgendes vor:

eine Erhöhung der Arbeitszeit um 7,8 % von 35 Stunden auf 37:45 Stunden, wobei auf die 2h Stunden und 45 Minuten kein Überstundenzuschlag gerechnet wird ;

“ eine Leistungsprämie“ von 100 Euro am Jahresende ;

den Zuschlag für Überstunden, die über 37.45 Uhr hinaus geleistet werden, zu 40 % bis zu 43 Wochenstunden und danach zu 50 % ;

80 Neueinstellungen waren bis 2020 geplant, sowie 20 Millionen Euro, die „in die Verlegung an einen anderen PSA-Standort“ investiert werden sollten, wie die Geschäftsleitung damals angab ;

Die Gewerkschaften FO, CFTC und CFE-CGC hatten die Vereinbarung unterzeichnet. Die CGT hatte sich dagegen geweigert, die Vereinbarung zu unterzeichnen.

Air Austral

Die Fluggesellschaft Air Austral hat mit der nationalen Gewerkschaft der Linienpiloten eine KLV im Jahr 2024 abgeschlossen. Diese KLV sieht vor, dass die Beschäftigten zwei Jahre lang auf ihr 13. Monatsgehalt sowie auf sechs Urlaubstage verzichten. Die Beschäftigten akzeptierten auch, dass der Schwellenwert für die Auslösung von Überstunden angehoben wird. Im Gegenzug erhielten die Beschäftigten eine Arbeitsplatzgarantie

Run Market

Auf La Réunion forderte die Geschäftsleitung des Supermarktes Run Market von ihren 625 Beschäftigten Verzichte in Höhe von ein bis zwei Millionen Euro. Im September 2024 legte sie eine KLV vor und die Gewerkschaften wurden zu Verhandlungen aufgefordert. Die Unternehmensleitung machte deutlich, dass das Ziel der KLV darin bestand, einen Sozialplan aufgrund finanzieller Schwierigkeiten zu vermeiden. Der Zweck der KLV bestand darin, Änderungen insbesondere in Bezug auf Arbeitszeiten und der Produktivität vorzunehmen. Die KLV wurde schließlich unterzeichnet.

Sie sieht eine Einsparung von 350 000 Euro vor, die von den Arbeitnehmern über einen Zeitraum von drei Jahren getragen wird. Die Transparenz des Austauschs und der Wille der Gewerkschaften und Arbeitnehmer, das Unternehmen zu retten, ermöglichten eine Unterzeichnung mit 99 % der Stimmen. Die Bemühungen der Arbeitnehmer beziehen sich auf die Übernahme der Kosten für Restauranttickets und die Krankenversicherung. Außerdem wurde die Vergütung für die Arbeit an Sonn- und Feiertagen von 200 % auf 100 % gesenkt.

Duravit

Ein KLV war für 2021 unterzeichnet worden, aber der deutsche Hersteller hielt sich nicht an die Bedingungen. Er stellte 2024 die Produktion von Sanitärkeramik in Frankreich ein und entließ 193 seiner 175 Beschäftigten, d. h. 2/3 der Belegschaft, im Rahmen eines Sozialplans.

Die 2021 unterzeichnete KLV sah vor, dass die Beschäftigten 40 Stunden bei einer Bezahlung von 37 Stunden-Gehalt arbeiteten und stellten den Arbeitnehmer vor „entweder das oder Schließung„. Der Arbeitgeber hatte sich im Gegenzug verpflichtet, bis Ende 2024 keine betriebsbedingten Kündigungen vorzunehmen.

Kiabi

Das Bekleidungsunternehmen unterzeichnete im Juni 2024 still und leise eine KLV, die es ihm ermöglichte, seine leitenden Angestellten herabzustufen und sie zum Gehen zu bewegen. Die KLV beruhte also darauf, den Beschäftigten zu sagen, dass sie einer Herabstufung zustimmen könnten oder man sie andernfalls entlassen würde.

So wurde Beschäftigten mit Stellen als „Visual Merchandiser“ oder „Flow Manager“ angeboten, auf eine Stelle als Verkäufer zu wechseln, Kategorie „Angestellter“ und nicht mehr „Abteilungsleiter“.

Für einige bedeutete dies eine Senkung um rund 1.000 Euro brutto pro Monat. Um die Beschäftigten zu motivieren, hatte die Unternehmensleitung angegeben, dass die Beschäftigten im Falle einer Ablehnung der KLV zu Bedingungen entlassen würden, die vorteilhafter wären als die im Arbeitsgesetzbuch vorgesehenen.

Schließlich musste die Geschäftsleitung auf die Senkung der Vergütung verzichten, aber der Arbeitsplatzwechsel hatte zur Folge, dass sich die Regeln für die flexible Arbeitszeit änderten.

Gute Praktiken für eine erfolgreiche Umsetzung

Es ist von grundlegender Bedeutung, dass der Arbeitgeber fair und transparent verhandelt, um die Unterzeichnung einer KLV zu erleichtern und gute Argumente zu finden, um die Gewerkschaften und Arbeitnehmer davon zu überzeugen, dass die KLV langfristig für die Belegschaft und das Unternehmen von Vorteil ist. Wenn dies gut erklärt wird, können die Arbeitnehmer die Vorteile der Unterzeichnung einer solchen Vereinbarung vollständig verstehen, insbesondere im Falle wirtschaftlicher Schwierigkeiten des Unternehmens. Deshalb ist es wichtig, eine gesunde Unternehmenskultur zu schaffen und dafür zu sorgen, dass die Beschäftigten tatsächlich ein Zugehörigkeitsgefühl haben.

Die Rolle des Anwalts bei der Sicherung von KLVs

Da die KLV strengen Normen unterliegt, ist es wichtig, sich von einem Rechtsexperten beraten zu lassen, der die Vereinbarung absichern und die Gültigkeit aller Verhandlungs- und Unterzeichnungsschritte sicherstellen kann, um eine spätere Anfechtung zu vermeiden.

Sie erwägen die Einführung einer kollektiven Leistungsvereinbarung in Ihrem Unternehmen? Unsere deutsch-französische Kanzlei berät Sie in jeder Phase, von den Verhandlungen bis zur Umsetzung. Dabei achten wir auf die Einhaltung des französischen Rechts und beziehen gleichzeitig die Besonderheiten Ihres deutschen Umfelds mit ein.

Praktische Schlussfolgerung

Die kollektive Leistungsvereinbarung ist ein mächtiges Instrument, um die Arbeitsbedingungen an die wirtschaftlichen Entwicklungen anzupassen, aber ihre Umsetzung erfordert einen rigorosen und abgestimmten Ansatz. Für die Entscheider in der Personalabteilung sind folgende Ratschläge von entscheidender Bedeutung:

Antizipieren Sie die Bedürfnisse des Unternehmens, indem Sie klare und realistische Ziele festlegen;

Stellen Sie sicher, dass die Aufnahme des Dialogs das ohnehin schon angespannte Klima nicht noch weiter belastet und zusätzliche Schwierigkeiten schafft;

Beziehen Sie die Sozialpartner von Anfang an ein, um einen konstruktiven Dialog zu fördern und Blockaden zu vermeiden;

Stellen Sie sicher, dass es stets eine transparenten Kommunikation mit den Beschäftigten gibt, um Widerstände zu begrenzen und die Zustimmung zum Projektzu fördern;

Sichern Sie jede Verhandlungs- und Umsetzungsphase rechtlich ab, um künftigen Streitigkeiten vorzubeugen.

Durch die Übernahme dieser bewährten Praktiken können die Unternehmen die Vorteile der kollektiven Leistungsvereinbarung voll ausschöpfen und gleichzeitig ein friedliches soziales Klima bewahren.

Die am häufigsten gestellten Fragen zur kollektiven Aufhebungsvereinbarung

Wie läuft eine kollektive Aufhebungsvereinbarung ab?

Nur der Arbeitgeber kann eine kollektive Aufhebungsvereinbarung vorschlagen und der Arbeitnehmer kann nicht die Initiative ergreifen. Der Arbeitnehmer muss seine Zustimmung geben und es muss ein Aufhebungsvertrag unterzeichnet werden. Vor allem aber muss die kollektive Aufhebungsvereinbarung in einer Betriebsvereinbarung vorgesehen sein.

Was sind die Besonderheiten der kollektiven Aufhebungsvereinbarung?

Die kollektive Aufhebungsvereinbarung muss in einer Betriebsvereinbarung vorgesehen sein, der die im Arbeitsgesetzbuch vorgesehenen Elemente enthält. Sie ermöglicht es, den Arbeitsvertrag des Arbeitnehmers zu beenden, ohne den Weg der Kündigung zu gehen und somit dem Arbeitnehmer den Anspruch auf Arbeitslosengeld zu entziehen. Der Arbeitgeber muss keinen wirtschaftlichen Grund nachweisen, aber er muss Argumente finden, um den Arbeitnehmer davon zu überzeugen, dass er bereit ist, auf diesem Weg zu gehen.

Was ist der Unterschied zwischen einer konventionellen und einer kollektiven Aufhebungsvereinbarung?

Die klassische konventionelle Aufhebungsvereinbarung betrifft einen einzelnen Arbeitnehmer und kann vom Arbeitgeber oder vom Arbeitnehmer vorgeschlagen werden, während die kollektive Aufhebungsvereinbarung nur vom Arbeitgeber vorgeschlagen werden kann und mehrere Arbeitnehmer betrifft. In beiden Fällen ist die Zustimmung des Arbeitnehmers und des Arbeitgebers erforderlich.

Was ist der Gegenstand der kollektiven Aufhebungsvereinbarung?

Der Zweck einer kollektiven Aufhebungsvereinbarung besteht darin, den Arbeitnehmern ein freiwilliges Ausscheiden im Rahmen einer Betriebsvereinbarung anzubieten, das jede Kündigung ausschließt. Der Hauptzweck besteht darin, bestimmte sensible oder überbesetzte Arbeitsplätze zu streichen und Arbeitsplätze abzubauen, ohne den Weg der Kündigung zu beschreiten.

Signature d’un acte de rupture: die kollektive Aufhebungsvereinbarung im französischen Arbeitsrecht In einem sich ständig verändernden wirtschaftlichen Umfeld stehen die französischen Unternehmen vor Herausforderungen, die schnelle und wirksame Anpassungen erfordern. Die mit den Macron-Verordnungen von 2017 eingeführte kollektive Leistungsvereinbarung (in Abkürzung: KLV) positioniert sich als Schlüsselinstrument, mit dem die Arbeitsbedingungen an die wirtschaftliche Realität angepasst werden können und das gleichzeitig

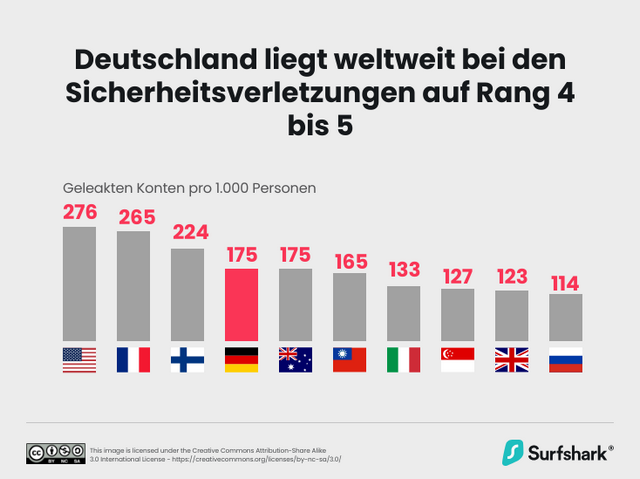

Hier im Blog berichte ich ja gefühlt täglich über Sicherheitsvorfälle (Cyberangriffe, Datenlecks, Sicherheitslücken). Mir ist vor einiger Zeit eine Übersicht von den Cybersicherheitsleuten von Surfshark untergekommen. Deutschland ist in Bezug auf geknackte Online-Konten auf den vorderen Plätzen dabei.

Ich nehme es mal als Kurzbeitrag mit auf. In Deutschland wurden im dritten Quartal 2024 durchschnittlich jede Sekunde 2 Benutzerkonten geknackt.

In Deutschland gab es in 2024 bis Ende Oktober 21,2 Mio. gehackte Benutzerkonten.

14,6 Millionen deutsche Konten wurden im 3. Quartal 2024 angegriffen, was einen Anstieg von 404,2% im Vergleich zum Q2 2024 bedeutet.

Zum Vergleich: In Italien gab es im letzten Quartal nur die Hälfte davon (7,8 Millionen) offengelegten Benutzerkonten, jedoch in Frankreich etwas mehr – insgesamt 17,2 Millionen.

Weltweit wurden im 3. Quartal 2024 insgesamt 423 Millionen Konten angegriffen, wobei die USA mit 22 % aller Datenverstöße auf Platz 1 liegen (Zeitraum von Juli bis September). Frankreich liegt auf Platz 2, während Russland auf Platz 3, gefolgt von Deutschland und Japan.

Das geht aus einer globalen Surfshark-Studie in Bezug auf die Datenschutzverletzungen hervor. Surfshark hat mir nachfolgende Grafik zukommen lassen, die Deutschland bei solchen Sicherheitsverletzungen weltweit auf Rang 4 bis 5 sieht.

Nordamerika ist aber weiterhin “führend” bei Datenschutzverletzungen. Im Q3 2024 verzeichnete Nordamerika mit 101 Millionen Konten die höchste Anzahl von Datenschutzverletzungen. Dies ist zwar ein leichter Rückgang im Vergleich zum 2. Quartal 2024 mit 129 Millionen Benutzerkonten, aber die Anzahl von gehackten Konten in Nordamerika macht immer noch ein Viertel aller weltweit betroffenen Konten aus.

Nordamerika rückte von Platz 2 in Q1 2024 auf Platz 1 im Q2 auf und blieb weiterhin in der führenden Position im 3. Quartal 2024. Wie bereits erwähnt, blieben die USA mit den meisten Sicherheitslücken und für die überwiegende Mehrheit (93 %) der verletzten nordamerikanischen Konten verantwortlich.

“Gehackte Benutzerkonten und geleakte Daten sind nach wie vor ein riesiges Problem, wobei sich die Zahl der Datenschutzverletzungen im Q3 2024 im Vergleich zum Q2 2024 verdoppelt hat. Eine Analyse der jahrzehntelangen Datenpannen zeigt, dass seit 2004 insgesamt 68 Milliarden Datenpunkte offengelegt wurden, davon 18 Milliarden sind die E-Mail-Adressen. Im Durchschnitt sind zu jeder E-Mail-Adresse drei weitere Datenpunkte wie Passwörter oder Telefonnummern offengelegt. Die Veröffentlichung personenbezogener Informationen erhöht das Risiko, ins Visier von Cyberkriminellen zu geraten”, sagt Emilija Kucinskaite, Senior Researcher bei Surfshark dazu.

Passkeys als Rettung?

Mir geht dabei natürlich das Thema Passkey durch den Kopf, was ja derweil propagiert wird. Passkeys sind eine Alternative zu Passwörtern, da die Anmeldung des Benutzers ohne ein Passwort erfolgt. Unter Umständen kann dieser passwortlose Login sicherer als der Umgang mit Passwörtern sein, schreibt das BSI hier. Vorteile der Technologie für Nutzerinnen und Nutzer liegen darin, dass Sie in Zukunft zum einen keine Passwörter mehr erstellen und verwalten müssen. Zum anderen sind Passkeys immun gegen die breite Masse bekannter Phishing-Angriffe, so das BSI. Im betreffenden Beitrag des BSI finden sich weitere Hinweise zum Thema.